- ámbito

- Edición Impresa

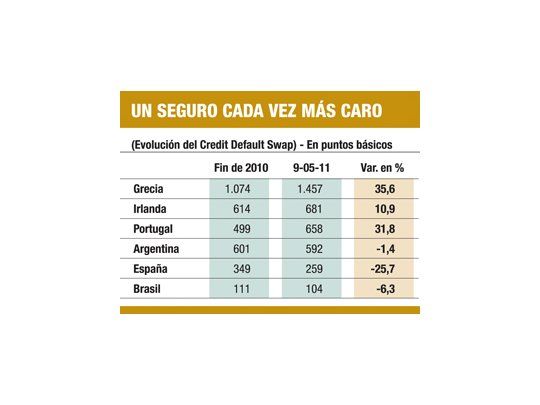

Riesgo griego, como Argentina 2001

Ese costo no sólo es mucho más que el doble de lo que cuesta cubrirse de una eventual reestructuración de deuda en la Argentina, por ejemplo, sino que ya está prácticamente en los mismos niveles que el mercado asignaba a nuestro país en 2001, antes del default y posterior caída de la convertibilidad. Comprar un CDS cuesta 1.457 puntos básicos, es decir el 14,5% anual para un plazo de cinco años. El mismo producto, pero para la deuda argentina, cuesta 592 puntos, es decir mucho menos no sólo que Grecia, sino también por debajo de Irlanda y Portugal.

No hay demasiado lugar para las dobles lecturas: a esta altura ya se considera que Grecia es un caso perdido, es decir que no tendrá otro remedio que la renegociación de la deuda, que podría ser tan brutal como la que llevó adelante la Argentina en 2005. Esto se debe a que los ratios de la deuda griega ya superan el 140% del PBI. Por lo tanto, una quita nominal de por lo menos el 50% no terminaría de solucionar el problema (la deuda aún representaría cerca del 90% del producto).

La inspección que están realizando desde la semana pasada el FMI y los emisarios de la Unión Europea sobre las cuentas públicas del país helénico arrojaría esa conclusión. A pesar del millonario rescate que recibió el año pasado, superior a los 100.000 millones de euros, el Gobierno no consiguió llevar adelante las medidas de ajuste con la celeridad que había prometido. Y aun obteniendo cierto ahorro por la implementación de ese programa, la constante caída del PBI impide al país abandonar la zona de alto peligro.

Ya el fin de semana hubo rumores sobre la presión de algunos países europeos para separar a Grecia de la zona del euro, lo que le permitiría devaluar y acelerar de esta forma el ajuste. La especie fue desmentida, pero es difícil descartarla por completo.

En cuanto a una eventual reestructuración, S&P habló ayer de default selectivo. ¿En qué consistiría? Básicamente en que se renegocian los bonos griegos, pero que la deuda en manos de organismos multilaterales (como los préstamos del FMI) o la recompra de títulos efectuada en estos últimos meses por el Banco Central Europeo quedan al margen de ese «haircut» o quita nominal. A la Argentina le pasó algo parecido, ya que si bien reestructuró la deuda en manos de los bonistas, al FMI y al Banco Mundial les siguió pagando al día.

Resta ahora ver el efecto que esta debacle griega podría generar en el resto de la eurozona. Obviamente los países más afectados son los que integran el bloque de los denominados PIGS. España, para sorpresa de muchos, fue el que más acusó el impacto. En los últimos meses se venía separando de la crisis que atraviesan los países muy endeudados. Pero la inminencia de un default griego la volvió a poner en el ojo de la tormenta.

No sólo la Bolsa de Madrid fue una de las más afectadas, sino que además el CDS de bonos españoles a cinco años trepó el 7%. Aun así, se mantiene en niveles bajos en relación con sus «compañeros»: el costo de cubrirse de un default de la deuda española cuesta el 2,59% anual (o sea, 259 puntos básicos), mientras que el de Portugal se ubica en el 6,5% y el de Irlanda en el 6,8%.