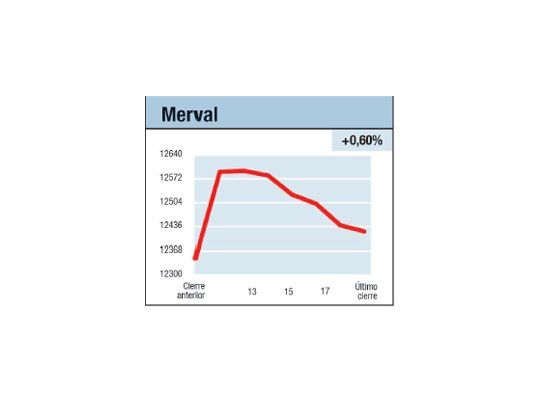

Seguimos tratando de desentrañar el mediano plazo. En los trece meses previos al default 2001 el Merval retrocedió un 26%, mientras en los nueve meses posteriores trepó el 17% en pesos y se desplomó un 68% en dólares (desde fines de 2001 las acciones argentinas en el exterior pierden el 17% frente al promedio de los países emergentes). Tomando lapsos similares, la "anormalidad" accionaria de la cesación de pagos del año pasado no estaría dada entonces en la suba o la merma posterior de las acciones (Stiglitz, Levy-Yeyati y Panizza, G.W.Gu, etc.), sino en la suba previa (entre el 80% y el 37% en dólares informales), sugiriendo a primera vista que el default fue "ex-ante" inocuo o incluso positivo para la inversión bursátil. El problema es que esto entraña un caso de "data minning" (selección tramposa de datos). El proceso del último default no arrancó en junio de 2013, sino a principios de 2011, cuando el accionar de los fondos buitre dejó claro que la idea de que el canje del 24 de junio del año previo sacaba definitivamente a la Argentina del default -en el lapso el Merval trepó el 58%, y el 54% en dólares- no eran más que deseos infundados. De manera estricta, debemos hablar entonces de una caída "predefault" 2014, para el Merval, del 18% (en u$s) frente a un alza mundial del 35%, lo que sugiere un efecto significativamente negativo. Si podemos, continuamos este tema mañana. Pasando al día a día, la rueda de ayer fue una de esas que terminan siendo difíciles de sintetizar. Hasta pasada las 14 el Merval se movía con una suba en torno al 2%, lo que hacía pensar que se marcaría un nuevo máximo histórico. En ese entonces el derrumbe de los bancos comenzó a sentirse y cuando sonaba la campanada final, el índice acotaba la suba al 0,6%, estacionándose en 12.421,68 puntos. Parecería una rueda alcista, pero con 37 bajas frente a 24 subas y 11 papeles sin cambios, el M.Ar perdiendo el 0,77%, los ADR en Wall Street al 0,75% y el General al 0,14%, es claro que no lo fue. Si el BURCAP avanzó un 0,11% es sólo por el peso relativo de los cuatro papeles que apuntalaron al Merval: Petrobras, Edenor, YPF y Comercial del Plata (las otras siete líderes quedaron en baja). El volumen negociado: significativos

$ 239 millones. Casi parece que el mercado quiere decirnos algo, pero ¿qué?

El contenido al que quiere acceder es exclusivo para suscriptores.