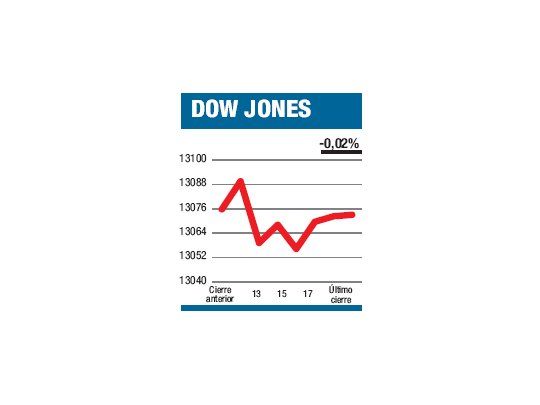

Lo más destacado de la primera rueda de la semana es que mientras las acciones globales alcanzaron a ganar un 0,42%, el Dow finalizó el día retrocediendo un 0,02% al estacionarse en 13.073,01 puntos. Normalmente, una diferencia tan pequeña para el Promedio Industrial nos llevaría a hablar de una jornada neutra, pero el 0,41% que retrocedió el NASDAQ (algo curioso considerando la suba de Apple, impulsada por el posible lanzamiento de un nuevo teléfono y tableta mini) y la preferencia por las acciones de artículos de consumo masivo, telecomunicaciones y empresas de servicios públicos (los llamados «papeles defensivos», frente a un parate económico) nos sugieren que tuvimos algo más que una jornada chata. Sin muchas razones para explicar por qué el mercado norteamericano quedó ayer como uno de los de peor evolución, una parte de los analistas se escudó en que las dos/tres últimas ruedas (depende del índice) fueron las que experimentaron la mayor suba en lo que va del año. No es que fuera una suba «brutal» (menos del 4%), pero alcanzó para utilizar el remanido argumento de un «ajuste técnico». Resultó interesante que las declaraciones del secretario del Tesoro norteamericano, Timothy Geithner, y el ministro de Finanzas alemán, comprometiéndose a apuntalar de manera conjunta el euro no alcanzarán nada más que para entonar los ánimos en el Viejo Continente (esto tiene cierta lógica, porque significa que los EE.UU. se comprometen a «poner» más plata). Si nos atenemos a lo ocurrido, es claro que no hay ninguna apuesta fuerte en favor o en contra de la reunión que tienen esta semana el FOMC y el BCE (el volumen fue un 18,5% inferior al promedio en lo que va del año).

El contenido al que quiere acceder es exclusivo para suscriptores.