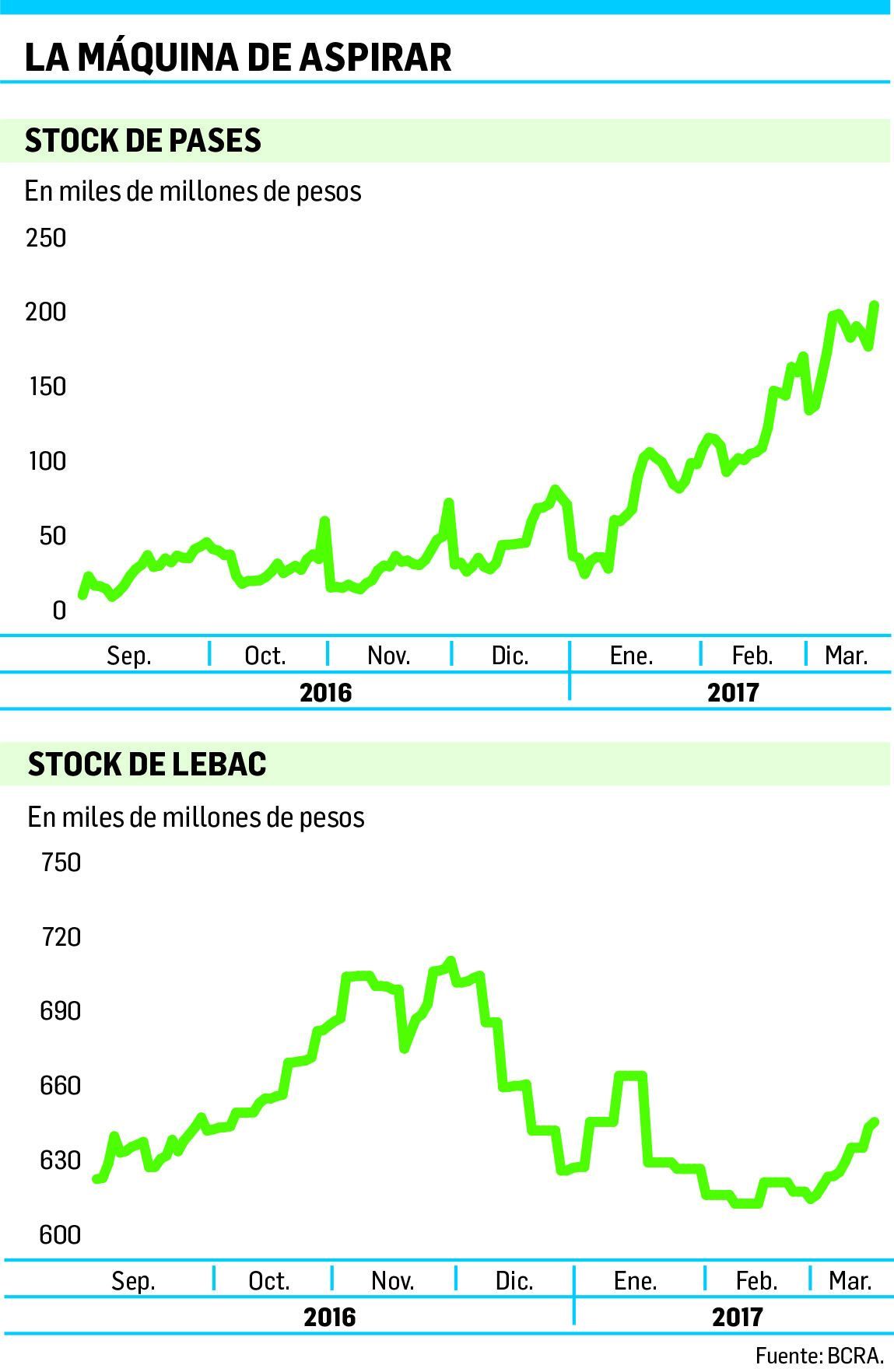

• HOY VOLVERÁ A DISCUTIR EL RETORNO DE LOS PASES, QUE ESTÁ EN 24,75% ANUAL El organismo vende Lebac en el mercado secundario para ajustar los rendimientos, llevarlos más cerca del 22% anual y absorber dinero.

El rebote de la inflación, que se detectó en febrero y según las mediciones privadas se repetirá en marzo, forzó al Banco Central a endurecer su política monetaria. Durante este mes, la mesa de dinero decidió salir a vender Letras de deuda en el mercado secundario para levantar las tasas de interés del sistema y alcanzar con ellas un absorción de $30.000 millones en la economía. Y para hoy a la tarde lo más probable es que, en su reunión quincenal, su comité resuelva dejar alta la tasa de referencia (la de los pases), que hoy está en el 24,75% anual.

El contenido al que quiere acceder es exclusivo para suscriptores.

Los últimos pasos de Federico Sturzenegger reflejan un cambio abrupto de conducta, después de cuatro meses levemente "expansivos" en lo monetario. En octubre, un período en el que crece la demanda de pesos por las necesidades del sector público, el organismo se había visto forzado a emitir unos $ 100.000 millones y la cantidad de dinero había empezado a crecer muy por encima del 30% anual. Desde entonces, el ritmo de expansión se mantuvo prácticamente en el mismo nivel.

Pero, ya en febrero, los datos de inflación que reportó el INDEC terminaron por persuadir a algunos de sus funcionarios para empezar a mirar con algo más de preocupación el nivel de tasas y la cantidad de dinero. Y el primer día de marzo, finalmente, el comité de política monetaria decidió salir a vender Lebac en el mercado secundario, como no lo había hecho en los últimos tres meses. El objetivo: levantar las tasas de interés de esas letras de deuda, que habían llegado a acercarse por momentos al 20% anual, hasta dejarlas en el 22%. Y retirar, al mismo tiempo, casi $30.000 millones de la economía.

En los últimos 30 días, el Banco Central ya lleva captados $100.000 millones mediante colocaciones de pases y Lebac. Su esfuerzo se ve contrarrestado por una emisión de pesos que debe realizar, simultáneamente, al otorgar adelantos transitorios y realizar compras de dólares al Tesoro nacional.

A los hombres de Sturzenegger les preocupa, mucho más que el dólar, el rebote de la inflación. Y hoy, concretamente, el hecho de que el mercado se aleje de las tasas que fija como "referencia" y desvirtúe los efectos que busca con el manejo de su política monetaria. En sus últimas apariciones quincenales, su comité fijó un rendimiento de 24% anual para los pases pasivos y del 25,5% para los pases activos. Su intención fue que, a partir de esto, el resto de las tasas del mercado (las de Lebac, el call money y la "repo") se negociaran y "arbitraran" de tal manera que quedaran dentro de esa banda. Pero no fue, sin embargo, lo que sucedió: en enero y febrero, los retornos de todas ellas se desplomaron y quedaron muy lejos de la tasa de referencia. El mercado reflejó entonces un exceso de pesos. Y algunos efectos se vieron, por ejemplo, en las compras récord de dólares que hicieron los ahorristas en las ventanillas de los bancos y el homebanking.

Para el Central, la caída de tasas del mercado fue la señal más visible de que el nivel fijado como referencia no alcanzó para moderar las expectativas de inflación.

En la reunión de hoy, la tasa de interés de referencia podría volver a quedar en el 24,75% anual. El comité está integrado por el vicepresidente del BCRA, Lucas Llach; el vicesegundo de la entidad, Demian Reidel; el gerente general, Mariano Flores Vidal; el subgerente general de Investigaciones Económicas, Andrés Neumeyer; y el subgerente general de operaciones, Agustín Collazo. En sus últimos tres encuentros, el debate se concentró en la posibilidad de realizar una suba en los rendimientos. La discusión avanzó a tal punto que desencadenó la decisión de volver a aparecer en el mercado de las Lebac y, al menos ahí, ajustar las tasas.