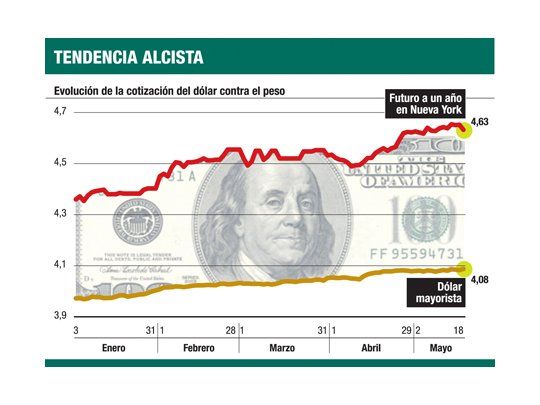

Así lo refleja no sólo la cotización del dólar en los circuitos informales, sino también en la cotización del mercado de futuros: quien desee asegurarse dólares a un año en Nueva York deberá estar dispuesto a pagarlo a $ 4,63, aunque en los últimos días tocó el nivel de $ 4,65.

EL NDF (Non Delivery Forward) es el precio que se paga en Nueva York por asegurarse el acceso al mercado de divisas dentro de un plazo determinado.

El contrato más representativo de esta tendencia es el de un año de duración. A principios de 2011, asegurarse dólares a doce meses valía $ 4,36. El salto en lo que va del año es, por lo tanto, del 6,1%, que más que duplica el aumento del 2,5% de la cotización en el mercado mayorista.

Banco Central

Los futuros del dólar en el mercado local, en cambio, tuvieron una evolución mucho menor. Esto se debe a que interviene el Banco Central, que es el principal oferente. La entidad que preside Mercedes Marcó del Pont procura que la cotización a futuro no se escape demasiado. Busca de esta forma que parte de la demanda que existe en el mercado contado (spot) se termine canalizando en la compra de futuros.

Según los últimos datos del mercado, al 31 de diciembre el contrato de dólar cotiza a $ 4,36, mientras que a fin de abril llega a $ 4,52, lo que en este último caso representa una tasa implícita del 11,34% anual. Por lo tanto, hoy para los inversores resulta prácticamente indiferente realizar una colocación a plazo fijo en moneda local (a una tasa cercana al 11% anual) que comprar con esos pesos dólares a un año.

Ni los futuros que se operan en la plaza local (ya sea a través del MAE o del Rofex) ni el NDF neoyorquino incluyen la entrega física de billetes, sino que se trata de contratos financieros. Al término de los mismos, las partes compensan a la otra según la diferencia registrada en la cotización de la divisa al día del cierre.

Este mayor «deslizamiento» en la divisa a futuro no es otra cosa que el reflejo de una expectativa de mayor apreciación del dólar contra el peso. Pero nada ocurrirá, al menos hasta las elecciones, ya que el Banco Central dejó en claro que tiene intención del «planchar» la divisa para evitar cualquier tipo de turbulencia. La semana pasada, de hecho, no tuvo mayores reparos en sacrificar reservas para frenar el impulso en el mercado contado.

Motivos

Las causas que llevan a los inversores a adelantar esta aceleración en el ritmo de incremento del tipo de cambio (en el año ganó el 2,5%) son las siguientes:

El año 2012, coincide la mayoría, es el momento clave para que estas variables se terminen de alinear.

Pero en cualquier escenario de devaluación más acelerada, está claro que el Gobierno buscará manejarse con cautela. Cualquier movimiento sorpresivo, ya se sabe, tendría consecuencias negativas en el nivel de depósitos en pesos y generaría incertidumbre entre los ahorristas, con el peligro de una repercusión negativa en la actividad económica.