- ámbito

- Edición Impresa

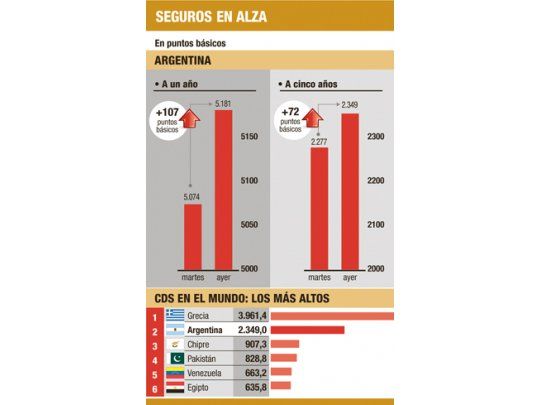

Tras audiencia subieron los seguros contra un default

La percepción quedó reflejada en la altísima volatilidad que se vio en toda la jornada sobre los precios de los seguros que se toman en el mercado frente a un posible impago en la deuda local (principalmente la que está bajo legislación extranjera). Pero, algo más, en la suba que terminó de consolidarse sobre las últimas horas, cuando el mercado local ya había cerrado, una vez terminada la exposición de los abogados que defendieron a la Argentina.

El Credit Deafult Swap (CDS) a 1 año avanzó ayer más de 100 puntos básicos, y hasta casi 5.200 unidades, según los datos reflejados por la agencia Bloomberg. El que es a 5 años de plazo avanzó, simultáneamente, 72 puntos básicos, hasta quedar cerca de las 2.400 unidades.

Con esto, los inversores llegaron a convalidar un costo para asegurarse de los activos de la Argentina muy cercano al que hoy están dispuestos a pagar por los de Grecia. La brecha entre ambos indicadores ya está en un mínimo, de apenas 1.500 puntos básicos. Y la economía local se mantiene de este modo como la segunda más riesgosa del mundo (muy por encima de Chipre, Pakistán, Egipto y Venezuela). A pesar de esto, el riesgo-país que mide el JP Morgan a partir de la cotización de bonos de largo plazo en moneda extranjera, el EMBI+, mostró ayer una caída mayor al 1% en el día. El indicador quedó cercano a los 1.100 puntos básicos.

Los CDS mostraron también que, al menos ayer, el mercado se preocupó más por la probabilidad que le asigna a un default argentino en el mediano plazo, que a algún impago que pueda ocurrir más allá de los 5 años. Los seguros que vencen en 24 y 36 meses avanzaron ayer entre 40 y 60 puntos básicos, según los mismos datos de Bloomberg, para ubicarse en las 3.450 y 2.736 unidades, respectivamente.

"Pareciera que el escenario más probable, según lo que escuchamos hoy (por ayer), es que se pueda terminar definiendo una forma de pago aceptable que la Argentina pueda resolver. Y no tanto algo inesperado que incluya a las terceras partes (al Banco de Nueva York y a los bonistas que reciben los pagos producto del canje) y genere todo un problema para el país y para el mercado de deuda", comentó a este diario el economista Daniel Marx, titular de Quantum Finanzas. "El balance que hago es neutro, si bien me preocupó la aseveración de un juez acerca de que ellos no están para reescribir los contratos. Podría haber sido más positivo... pero lo que escuchamos consistió en una ratificación del mismo argumento", completó.

Para el analista Ramiro Castiñeira, de Econométrica, el impacto no se notó demasiado en los precios de los activos porque la audiencia recién se inició cuando empezaban a cerrar los mercados. Pero aún así su visión sobre el desenlace en este litigio resulta algo más positiva: "Tengo cierta esperanza en los criterios de 'racionalidad' y de 'capitalismo' en este caso. En el de racionalidad, porque supongo que el letrado debería considerar que la Argentina ya ofreció un canje en forma voluntaria hace unos años que fue aceptado por el 93% de los bonista. Si la propuesta hubiera sido ridícula, no hubiera tenido ese nivel de aceptación.