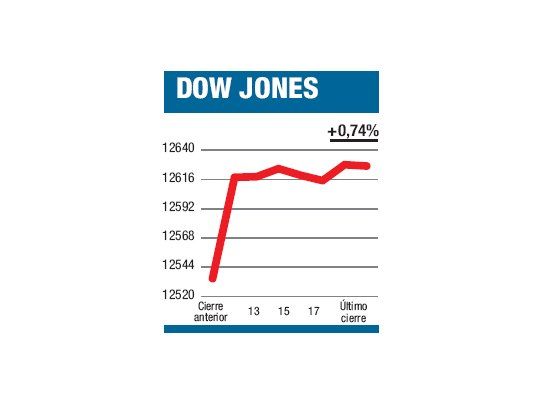

Con el 0,74% que ganó ayer al cerrar en 12.627,01 puntos, el Dow acumula dos ruedas consecutivas en suba. A pesar de esto el saldo semanal continúa siendo negativo por lo que no sabemos si nos encaminamos o no a una tercera semana bajista o si el mes/semestre terminará o no del lado ganador. Antes de pasar a cosas más puntuales es bueno dejar aclarado que sigue habiendo en el mercado mucho olor a «window dressing» (revestido de carteras) por lo que cualquier conclusión debe ser tomada con pinzas hasta momentos más normales (aunque la normalidad no exista), máxime que los volúmenes operados continúan siendo exiguos en relación con lo que se negoció en el resto del año. Las novedades más relevantes de este lado del Atlántico fueron el anuncio que durante mayo se compraron más casas usadas de lo esperado (en rigor fue el máximo en dos años) y el que las órdenes de bienes durables superó el mes pasado lo que se preveía (fue la primera suba en tres meses).

Los sectores que lideraron la suba fueron entonces el de las constructoras, las financieras y las empresas vinculadas a la energía apuntaladas por el 1,45 por ciento que trepó el precio del petróleo (quedó en u$s 80,51 por barril, en tanto el precio del oro cedió un 0,01 por ciento). Hoy comienza la reunión cumbre europea para ver qué hacen con la crisis (termina mañana). Lo más sensato parece ser no esperar nada demasiado dramático en ningún sentido, de todas formas el 1,4 por ciento que subieron ayer las principales acciones del Viejo Continente sumado al negativismo de algunos comentaristas serían una señal de cierto optimismo. En lo que compete a Wall Street, con la decisión de la Corte Suprema por la cuestión de la reforma de Salud pendiente, es mejor no bajar la guardia.

El contenido al que quiere acceder es exclusivo para suscriptores.