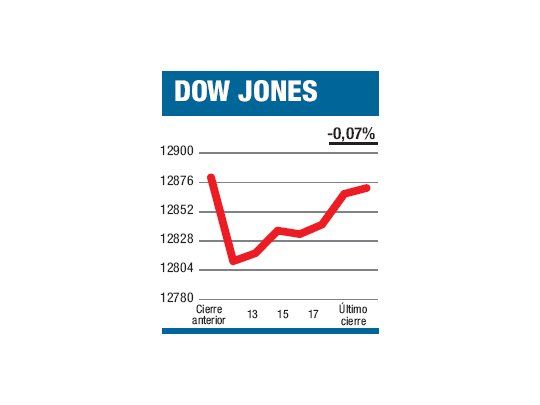

Tal vez lo más interesante de la primera rueda del mes/semestre haya sido que mientras el Dow retrocedió el 0,07 por ciento a 12.871,39 puntos, el índice Russell 2000 trepó el 1,18%. Más que la baja de las blue chips, lo que esto evidenció fue una toma de posiciones en los papeles más chicos y riesgosos (de todas formas, cuidado con las conclusiones: los 6.100 millones de papeles transados en el NYSE-AMEX-NASDAQ fueron el 22 por ciento inferiores al promedio diario de 2011). El mes pasado, por primera vez en tres años, el índice ISM de manufacturas registró una caída, lo que a las claras no habla demasiado bien de la salud de la economía. El efecto de la noticia sobre las acciones fue sin embargo pasajero, y bajo el mantra de «lo malo (para la gente) es bueno (para el mercado financiero)», pronto se lo utilizó de excusa con la idea que alimenta las chances de que la Reserva Federal (se reúne a fin de mes, pero antes, este jueves el BCE decide si reduce o no su tasa de referencia debajo del 1%) inyecte más dinero para tratar de estimular la economía (el mal deseado QE3). Irónicamente, mientras esto ocurría la gente de UBS difundía que reducía su proyección de crecimiento para el índice S&P 500 en los próximos seis meses al 1% (los de Morgan Stanley no fueron tan drásticos, pero difundieron un pronóstico poco optimista de las ganancias trimestrales que comienzan a difundirse la semana próxima). Claro que la situación macroeconómica en el resto del mundo no es mucho mejor, según dejaron ver la caída de las manufacturas europeas y la de las órdenes de exportación en China, pero aun así a nivel global la sesión bursátil (las acciones treparon un 0,43%) fue mejor que la que tuvimos en Wall Street. Hoy las Bolsas cierran temprano y mañana es feriado.

El contenido al que quiere acceder es exclusivo para suscriptores.