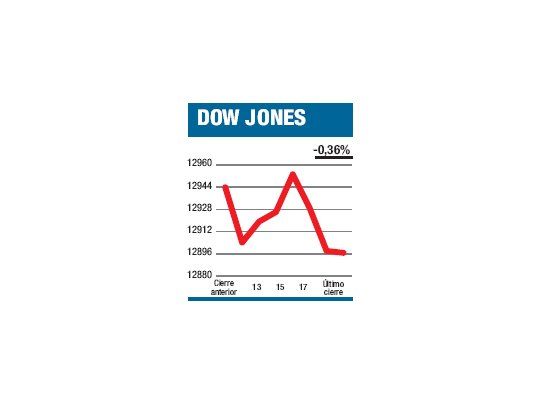

No es que tuviéramos alguna gran sorpresa, pero aun así, a nivel global las acciones bajaron ayer el 0,71%. Si comparamos esto con el 0,36% que perdió el Dow al cerrar en 12.896,67 puntos (hoy se decide si la semana queda ganadora o perdedora ya que el acumulado es de apenas +0,13%) y más aún con el «sin cambios» del NASDAQ, podríamos decir que para Wall Street fue una jornada no del todo mala. La primera noticia de la jornada fue que China decidía rebajar por segunda vez en treinta días su tasa de interés. Poco después el Banco de Inglaterra anunciaba la expansión de su programa de compra de activos financieros para inyectar mas dinero a la economía. Finalmente, el Banco Central Europeo comunicó que reducía la tasa de referencia al 0,75% y su presidente presentaba una panorama poco alentador sobre la economía. Ninguna de estas noticias fue sorpresiva (de hecho eran esperadas) y todas se encaminaban a seguir alimentando con dinero barato la economía y el sistema financiero. Tal vez se dio aquello de «comprar con el rumor, vender con la noticia», porque no hubo novedades relevantes que justificaran el malhumor de los inversores. Claro que también el mercado puede estar mirando otra cosa (¿los datos sobre el empleo de junio que conoceremos hoy?, pero a esta idea se contraponen los buenos números del informe ADP y de los pedidos de seguro por desempleo), o la baja pude haber sido una simple reacción al ajuste de carteras (los desilusionantes datos del índice ISM de servicios, ni por timming ni por importancia justificaron al baja). Sea cual fuere el motivo del malhumor, el bajo volumen negociado (otra evidencia de falta de entusiasmo) hace que debamos tomar cualquier conclusión con una pizca de sal.

El contenido al que quiere acceder es exclusivo para suscriptores.