Tras el arranque de la semana con dos días de feriados cambiarios virtuales, el Ministro de Economía, Luis Caputo, dio inicio a las expectativas con las primeras pinceladas del tan esperado programa económico de la nueva Administración.

Bonos, Cedears o plazo fijo: cómo armar la cartera tras las primeras medidas del Gobierno y de cara al 2024

Si bien la respuesta inicial de los mercados a las medidas de "urgencia" anunciadas por el Gobierno fue alentadora. Hay que tener en cuenta el elevado índice de inflación que se espera para el primer trimestre del 2024 a la hora de armar el portafolio de inversiones.

-

Inversiones: ¿es momento de comprar bonos?

-

Cómo maximizar el valor del aguinaldo a través de inversiones en USDT

Bonos, Cedears o plazo fijo: cómo armar la cartera tras las primeras medidas del Gobierno y de cara al 2024

La respuesta inicial de los mercados fue alentadora. Desde Ecolatina destacan que la brecha cambiaria se desplomó, tocando mínimos no vistos desde principios de 2020; Asimismo, los futuros del dólar ajustaron sus tipos de cambio implícitos y anticipan un crawling peg mayor al anunciado (2%); los bonos soberanos en moneda dura continúan su tendencia alcista; y por último, remarcan que el mercado en moneda local cambió su enfoque de cobertura cambiaria a protección contra la inflación: un punto clave a la hora de pensar en qué invertir, puesto que, a partir de ahora, el ritmo de la dinámica de precios será un factor determinante"

Por ejemplo, desde Econviews anticipan un duro impacto inflacionario para diciembre y enero, "aunque se proyecta una disminución para febrero". Después del 12.8% de noviembre y considerando los precios en consumo masivo junto a cualquier escenario conservador de traslado de devaluación, se estima que la inflación de diciembre podría rondar el 25%. Un panorama similar se espera para enero debido al arrastre estadístico, la inercia y el aumento de los salarios. Las previsiones señalan que la inflación para 2023 cerrará en un 210% y en 225% para 2024. "Si el gobierno logra mantener el crawling peg en febrero, se anticipa una marcada disminución de la inflación, que podría ser la mitad que la registrada en enero", adelanta la consultora.

Por este motivo, el instrumento que más pierde atractivo es el plazo fijo, puesto que, con la decisión del Banco Central (BCRA) de no tocar la tasa de política monetaria y la alta inflación, los ahorristas van a perder frente al dólar y la dinámica de precios, por lo que se aconseja tener en cuenta otros instrumentos que amortigüen mejor esos dos fenómenos.

Bonos CER: ¿cómo reaccionaron?

Esto se manifestó rápidamente en la prima de los bonos CER: por ejemplo, la del T3X4 con vencimiento en abril de 2024 se elevó de 39 a 65% en la última semana. Mientras que la del TX24 con fecha en marzo aumentó 23 puntos, de 40 a 63%. En bonos de plazos más largos, como el TX25 a 2025, la subida fue de más de 14 puntos, pasando de 15 a 29%, y de 8 puntos para el TC25, que ascendió de 7 a 15%. La prima de los bonos a 2026 y 2028 aumentó alrededor de 10 puntos, ubicándose en un 9%, sostiene Econviews.

Los títulos Dólar-link y Duales también se ajustaron. La prima de los bonos con doble indexación aumentó en promedio 12 puntos durante la última semana. El más destacado fue el TDJ24 a junio, cuya prima ascendió de 35 a 51%, seguido por el TDA24 a abril que pasó de 59 a 73%. Para el TDG24 a agosto, subió 11 puntos a 51%.

Mercados globales: lo que hay que tener en cuenta

La Reserva Federal proyecta 75 puntos básicos de recortes en 2024. En su última reunión del año, como informó Ámbito, el banco central estadounidense mantuvo la tasa en 5.5%, cumpliendo las expectativas y permaneciendo sin cambios durante seis meses. Lo más significativo fueron las proyecciones de los miembros del comité. Seis de 19 miembros ven la tasa en 4.75% para fines de 2024, lo que implicaría tres recortes de 25 puntos básicos a lo largo del año. En septiembre, el consenso apuntaba a un 5.25% para fines de 2024, pero los últimos datos económicos han aproximado la visión de la Fed a la del mercado, que desde hace tiempo ha anticipado una serie de recortes el próximo año.

La reacción del mercado fue positiva. El S&P 500 subió %, el Nasdaq 100 aumentó 1.3% y 4.9% en la última semana. El rendimiento de los bonos del tesoro a 10 años se comprimió fuertemente, pasando de 4.27% el pasado miércoles 6 a 4.02% después de la reunión de la Fed.

Renta variable local

El índice bursátil Merval en pesos argentinos ha experimentado un aumento notable del 12% durante la última semana, cerrando en 100,348 puntos. Sin embargo, medido en dólares, este crecimiento se limitó al 3.4%, ya que el CCL (Contado con Liquidación) pasó de AR$ 950 a 1015. Esto ha llevado al Merval a cerrar en 973 dólares, descendiendo desde los 1,007 dólares previos a los anuncios de Caputo el martes 12.

Los ADRs (American Depositary Receipts) tuvieron un incremento del 2%. De un panel de 17 acciones, 13 experimentaron un aumento luego de los anuncios del Ministro de Economía. En las últimas 5 sesiones, estas acciones acumularon un aumento promedio del 7.1%. Destacaron empresas como Edenor (+17%), TGS (+15%) y Central Puerto (+14%), mientras que dentro del sector bancario, Supervielle lideró con un incremento del 14%, seguido por Macro (+7.7%), Galicia (+5.4%) y BBVA Francés (+3.9%). YPF aumentó un 7.2%, aunque Telecom (-6%) puso fin a un rally del 57% desde las semanas posteriores al balotaje.

Renta fija: ¿Por qué considerar una oportunidad en bonos soberanos?

Desde el equipo de Research de IOL (invertironline) sostiene que las primeras declaraciones del nuevo presidente han demostrado una disposición favorable hacia el pago de deudas, lo que aumenta la probabilidad de que se lleven a cabo medidas más alineadas con el mercado.

Respecto a la capacidad de pago, la situación macroeconómica argentina presenta desafíos a corto plazo, lo que incrementa la posibilidad de un nuevo proceso de reestructuración de la deuda entre 2024 y 2025, facilitando un eventual retorno a los mercados internacionales. Al comparar los Bonos Soberanos con las acciones, la relación histórica entre el índice de bonos emergentes (EMBI+) y el valor del Merval en dólares muestra un rezago en los bonos en términos relativos.

¿En qué bonos invertir?

Considerando este contexto, desde IOL (invertironline) sugieren cambiar las tenencias de GD29 y GD30 para posicionarlas en los bonos GD35 y GD38. En el caso de tener inversiones en bonos dollar linked y bonos CER, desde nuestra perspectiva, están relativamente caros en comparación con estos bonos soberanos, por lo tanto, también recomendamos rotar las tenencias hacia estos dos bonos globales.

Es relevante destacar que ambos instrumentos ofrecen un rendimiento efectivo en dólares superior al 20%, con cupones que aumentan con el tiempo, actualmente posicionados en 3.625% (Rendimiento actual: 10.27%) y 4.25% (Rendimiento actual: 10.43%). Entre las ventajas más notables de estos bonos frente a otros, el bróker considera que ofrecen la mejor relación "riesgo-beneficio".

Cedears: otra oportunidad de inversión

Por otra parte, desde IEB, señalan que el plan de estabilización con un fuerte componente de ajuste fiscal conlleva necesariamente una reducción de subsidios; o su contracara: incremento en las tarifas. Así mismo, la explícita necesidad de sincerar los precios relativos de la economía refuerza esta idea.

Por otra parte, ante un contexto de caída en el nivel de actividad económica y/o recesión, los sectores mencionados son defensivos. Es claro que habrá un “fogonazo” inflacionario inicial, pero el mismo incluiría justamente mejoras para dichas empresas. Es por esto que creemos que es el momento de las reguladas: Central Puerto (CEPU), TGN (TGNO4), Transener (TRAN), Ecogas (DGCU2), Autopistas del Sol (AUSO), Edenor (EDN) y Pampa Energía (PAMP).

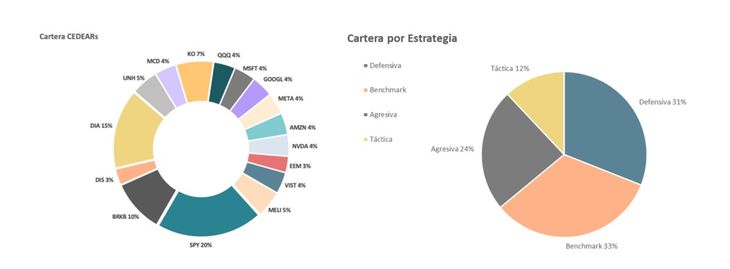

Perspectiva de la cartera de Cedears:

Por su parte, nuestra la cartera que sugieren de Cedears mantiene el sendero alcista en la última semana tras el rally que experimentó el mercado estadounidense con los anuncios de la Fed, mencionados anteriormente. De esta forma, acumula un rendimiento de 287,9% durante 2023, considerablemente por encima de nuestro benchmark; el SPY y que el DIA, que obtuvieron rendimientos de 262,98% y 229,98% respectivamente, con una volatilidad mayor (ver cuadro a continuación).

Asimismo, la cartera que propone la casa de bolsa en esta sección continúa siendo un buen vehículo de cobertura frente al tipo de cambio, dado que obtuvo un rendimiento de 22,67% durante el mes de diciembre frente a una variación de 19,13% en la cotización del dólar CCL.

Así las cosas, es recomendable considerar otros instrumentos, puesto que el plazo fijo ya no es atractivo por la alta inflación que se espera y el Gobierno no tiene interés en que los ahorristas renueven sus colocaciones en pesos, al no ajustar la tasa de política monetaria no hay incentivos para sostenerse en esas posiciones.

- Temas

- Bonos

- Cedears

- Plazo fijo

por no haber sido más claro en sus intenciones de anticiparse a las fuerzas inflacionarias y subir las tasas de interés con mayor rapidez.")