El Banco Central dispuso el jueves elevar en 550 puntos básicos la tasa de la política monetaria para lidiar con la elevada inercia inflacionaria y quitarle presión al dólar. Como en cada suba de tasas, los ahorristas vuelven a recalibrar expectativas de acá a los próximos meses. Sin embargo, algunas medidas recientes como las restricciones para operar en dólar ahorro y dólares financieros para quienes sostengan los subsidios, y la posibilidad de un nuevo esquema para el dólar turista, obliga a sopesar los movimientos a seguir. ¿Dólar blue o plazos fijos?, el debate que se viene.

Dólar blue vs. plazos fijos: qué conviene tras la suba de tasas y por qué se viene una semana clave

El Banco Central busca lidiar con la elevada inercia inflacionaria y quitarle presión al dólar. Sin embargo, algunas medidas recientes obligan a los ahorristas a sopesar los movimientos a seguir.

-

Dólar blue hoy: a cuánto cotiza este domingo 18 de septiembre de 2022

-

Dólar hoy: a cuánto cotiza este sábado 8 de agosto

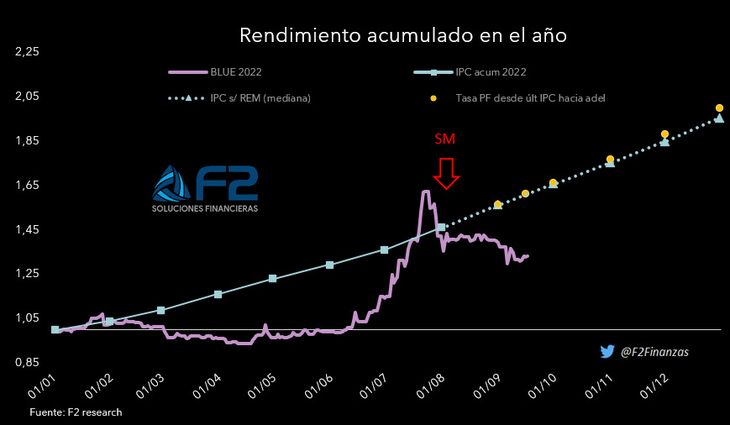

A lo largo de esta semana, el dólar informal mostró un ascenso de $3, luego de anotar una merma de $11 la semana previa. Se puede evidenciar que el billete se encuentra seguro en el terreno entre los $270 y los $285. Pero un dato importante a tener en cuenta sobre la semana que pasó, fue la repentina suba de los dólares financieros impulsados por el dato negativo de inflación de agosto (por encima de la previsión del mercado), por la demanda de los productores sojeros y por el aumento de la aversión global al riesgo que hace prever una fuerte suba de tasas de la Reserva Federal para esta semana. Así, el contado con liquidación (CCL) tocó su valor más alto en el mes el viernes a $301,15 mientras que el dólar MEP aumentó a su mayor valor desde julio a $294,19. El blue, quedó lejos a $277.

En este contexto son varias las preguntas. ¿Por cuánto tiempo el blue seguirá sin moverse ante el avance de los dólares y la inflación?. A esto se agrega, ¿con la suba de los dólares financieros y la expectativa de que el blue recupere la tendencia alcista. ¿conviene el plazo fijo? ¿o se puede quedar "corto" en poco tiempo?. En Ámbito consultamos a los analistas.

"Con la suba de tasas de 550 puntos por parte del BCRA el día jueves se dan dos situaciones particulares. Por un lado, la tasa nominal anual (TNA) llega al 75% anual para plazos fijos de personas físicas y leliqs, y 107% la tasa efectiva anual (TEA) que indican que la primera está por debajo de la inflación interanual, es decir, no es positiva en términos reales, pero por otro lado, proyectando la inflación anual a un año, la TEA es superior en al menos 10% superior. Entonces, puede suceder que continue el incremento de los depósitos en plazo fijo (8,5% el mes pasado) y que cada vez más ahorristas escojan esta opción", expresó el economista Federico Glustein a este medio.

"Por el otro lado, a pesar del alza, la tasa es inferior a la inflación mensual, es decir, el IPC agosto fue 7% y la tasa mensual es de 6,25%, por lo que el ahorrista pierde 0,75 puntos porcentuales mensuales escogiendo el plazo fijo tradicional. En ese sentido, asumiendo que la inflación puede ser de 6% mensual, anualizada algo superior al 100%, estaría siendo un rendimiento real en torno al 3%, pero si la inflación fuese del 6.5%, volvería a estar nuevamente por abajo, por lo cual es muy fino el diferencial", agregó.

"A su vez, los dólares han subido poco en comparación con la inflación. Mientras que los financieros escalaron poco más del 40% de lo que va del año, el blue lo ha hecho en torno al 37%. Es decir, todas las cotizaciones quedaron por debajo del IPC acumulado en el año hasta 20%. En términos de inversión, para un ahorrista pequeño y que no este diariamente pendiente a movimientos del mercado, el plazo fijo UVA es una correcta elección porque paga un 1% más la inflación, pero hay que tener en cuenta el mínimo de 90 días inmovilizados los recursos, por lo que se puede complementar con un plazo fijo tradicional a 30 días. Además, por lo dicho anteriormente, si la inflación esperada es de 6% mensual o menos, el tradicional renovado a 30 días sería una oportunidad aunque dependerá del mantenimiento de las tasas en este orden".

"Es posible que si desciende la inflación, posteriormente lo hagan las tasas, entonces ya no sea tan rentable pero si el BCRA vuelve a subir las tasas el próximo mes con el IPC septiembre, puede ser más atractivo aún. Depende mucho de la decisión del BCRA en relación al interés mientras que el UVA es rentabilidad plana", concluyó Glustein.

El dólar blue podría subir esta semana

En otro orden, Isaías Marini, economista de Econviews planteó que la suba de tasas "tiene más efecto en contener la brecha". "Una parte del movimiento de los dólares financieros se explica por la fuerte emisión derivada de la compra del dólar soja por parte del Central, pero también hizo ruido la expectativa de alguna restricción o suba del dólar turista. Y es esto último, junto a la prohibición de acceder al dólar oficial ni operar con títulos en dólares para aquellos que mantengan los subsidios energéticos, lo que puede hacer mover el dólar blue aún más en los próximos días", anticipó.

"Pero el corto plazo, difícilmente una inversión pueda ganarle al plazo fijo tradicional que ya rinde 6.2% mensual, en línea con la inflación esperada para los próximos meses, y que no tiene las desventajas del plazo fijo UVA. Y si bien el blue parecería barato respecto a los picos de julio, es clave recordar que esos fueron niveles de una corrida. El riesgo es que pegue un salto a medida que nos acercamos al mundial. El ahorrista deberá poner eso en la balanza, pero al menos hoy con el plazo fijo sabe que puede resguardar el valor de sus ahorros", agregó.

La inflación presiona al dólar

El economista Andrés Reschini en diálogo con Ámbito, sostiene que el nuevo incremento de tasa por parte del Central "intenta ubicar el rendimiento del PF levemente por encima del IPC proyectado". "El inconveniente es que empezamos el año con expectativas de alrededor del 40% de inflación para 2022 y ya estamos hablando del 100%, el Banco Central emitió en 9 ruedas del dólar soja el 12% de la base monetaria para adquirir u$s2.155M bajo este esquema y el CCL subió alrededor del 7% en la semana para cerrar alrededor de $300, con lo cual podríamos pensar que el blue no va a aguantar demasiado en estos valores de continuar esta dinámica en los financieros y menos aún teniendo en cuenta las nuevas restricciones al acceso al bolsa y TCO para los beneficiarios de subsidios de tarifas".

Según el analista, "el PF tradicional estaría rindiendo 6.16% en 30 días pero ya sabemos que si el blue se “despierta” puede evaporar ese rendimiento en muy poco tiempo. No sabemos si lo hará pero ingredientes no le faltan".