- ámbito

- Edición Impresa

Hacia una sociedad sin dinero en efectivo ¿realidad o utopía?

• ACTUALIDAD

Algunos creen que sí, otros que no. Lo cierto es que los medios de pago electrónicos avanzan en el mundo y suman adeptos. ¿Es posible en la Argentina? Los costos y beneficios de una economía digital.

Más allá de esto, los datos del último informe sobre bancos del Central muestran que los medios de pago alternativos al efectivo continúan incrementando su relevancia en la economía: las transferencias con acreditación en línea aumentaron en septiembre 42,1% interanual en términos de cantidades, y 40,3% en montos reales. La banca móvil es el canal que mostró la mayor tasa de crecimiento en los últimos doce meses (ver gráfico de página 6), ganando así participación en la cantidad total de operaciones (llegando a representar 8,4% de la totalidad de las transferencias inmediatas realizadas en el noveno mes del año).

Según VeriTran, en la Argentina hay más de 5 millones de usuarios activos de banca móvil, con una tasa de crecimiento superior al 60% (de junio de 2017 contra igual mes de 2016). Existen a la par 6,6 millones de usuarios de Home Banking. "De seguir esta tendencia estimamos que llegaremos a 2018 por primera vez con más usuarios bancarios accediendo a sus servicios financieros en el móvil que desde una PC", resaltan.

¿UTOPÍA?

De todos modos, el camino hacia una economía sin efectivo presenta obstáculos de diversa índole. Quizás los principales son dos: la cultura de los consumidores de preferir el dinero físico -algo que como vemos va en retroceso-, y los altos índices de informalidad que aún persisten en países como la Argentina. Sobre este segundo punto, Marcelo Garriga, licenciado en Economía de la Universidad Nacional de La Plata y Master en Políticas Pública del Instituto Torcuato Di Tella, sostiene que en el contexto actual "la utopía de una economía sin dinero es imposible", y además alude al factor impositivo. Reflexiona: "Hay que observar a la gente que tiene el dinero en blanco en el banco, y lo extrae para operar en efectivo, ¿qué es lo que ocurre? ¿por qué no opera por el sistema financiero? Porque tiene impuestos como Ingresos Brutos, retenciones bancarias, como el llamado impuesto al cheque. Todos esos tributos terminan sobre el que opera con el banco. O sea, operar dentro del sistema financiero es muy costoso, por lo que usar el efectivo es más barato para el ciudadano. Y además en una economía donde tenés 35% de informalidad necesitás efectivo".

En cambio, para Valeriano García, Ph.D. en la Universidad de Chicago y especializado en temas de política monetaria, tipos de cambio, mercados de capitales y microfinanzas, considera que "en este momento el mundo va hacia esa utopía y en menos de 5 años va a ser una realidad". "Creo que Argentina será uno de los países donde esto tarde más. Por ejemplo, en Paraguay ya están más avanzados en los pagos a través de telefonía celular. En nuestro país, los bancos tienen un poder de lobby tremendo y se resisten, en especial al ingreso de las telefónicas en este negocio", señala. Además, pone énfasis en el papel de los reguladores, que en su opinión "están atrasando a toda la cuestión tecnológica".

EVANGELIZAR

En el último tiempo, particularmente desde el año pasado, se han creado distintas plataformas que permiten hacer pagos bajo la modalidad de transferencias inmediatas a través de dispositivos móviles, como las billeteras electrónicas, el botón de pago, y el m-pos, dispositivo que se anexa al celular y que lee tarjetas (ver recuadro).

Recientemente, la empresa Rapipago, una de las principales redes extrabancarias, lanzó su propia billetera electrónica, que permitirá a los usuarios -bancarizados o no- enviar y recibir dinero, recargar celulares y pagar facturas, a través de una app. "Somos conscientes de que se necesita un cambio de hábito. Tenemos una gran cantidad de gente que se maneja con efectivo, de ahí los más de 7 millones de clientes que tenemos. De la población bancarizada, sabemos que un gran porcentaje retira el dinero cuando cobra y se maneja en efectivo, por lo que para pasar del dinero en efectivo al electrónico hay que ir paso a paso, evangelizar", sostiene Diego Villegas, gerente de nuevos negocios de Gire, compañía propietaria de Rapipago. Otro ejemplo es Vale, que surgió en agosto de 2016 y es operada por la red de los 22 bancos que utilizan Red Link. "Las billeteras de pago lo que permiten es menos uso de efectivo y más interaciones electrónicas, por lo que la operación se hace más eficiente. Es algo que está creciendo, pero que desde ya requiere difusión", coincide Jorge Larravide, gerente comercial en Red Link. Los promotores de estas herramientas ponen algunos ejemplos de su practicidad, que van desde el pago de servicios a profesionales (médicos, psicólogos, abogados, etc.), en comercios chicos, para trabajadores independientes, vendedores, hasta incluso para repartir la cuenta en una juntada entre amigos. También los extrabancarios lo están incorporando para de cobro de servicios. Y la lista de posibilidades sigue.

VENTAJAS

Funcionarios del BCRA, que desde su dirección vienen impulsando este cambio de paradigma, resaltan que las operaciones a través de los medios de pago electrónicos tienen diversas ventajas, como la seguridad para los usuarios, la formalización de la economía, la reducción de costos logísticos (por impresión y transporte), y una mayor inclusión financiera. A su vez, entienden -y trabajan en consecuencia- que el desafío hoy por hoy es la baja aceptación de los nuevos sistemas tanto de los consumidores como principalmente de los comerciantes. Como positivo remarcan que existe una alta proporción de la población que tiene al menos una cuenta bancaria (25 millones de adultos).

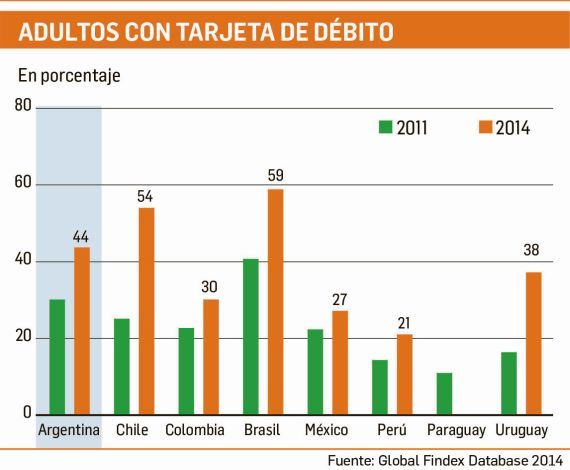

Asimismo, según los datos de la última encuesta del Global Findex de 2014, la base de datos más completa del mundo sobre inclusión financiera, el 44% de los argentinos adultos declaró tener al menos una tarjeta de débito. Pero de ese porcentaje, apenas el 25% reconoció haberla usado para realizar compras, es decir, una diferencia de 19 puntos porcentuales. Sobre la base de datos de CUIL y CUIT asociados a los CBU, Coelsa (Cámara Compensadora Electrónica creada por la mayoría de los grandes bancos públicos y privados) reveló que los argentinos con tarjeta llegan al 80%. Esto último es testimonio de la existencia de una "cuasibancarización" con una proporción importante de personas que, teniendo cuenta bancaria, no lo saben. A su vez, de acuerdo con el Régimen Informativo del BCRA, en diciembre de 2016 la cantidad total de tarjetas de débito era de 41 millones.

Entonces, cabe preguntarse qué más puede hacerse para que una mayor cantidad de personas se sumen a esta tendencia. La respuesta puede estar en los smartphones. Datos de Ministerio de Modernización marcan que en la actualidad Argentina cuenta con 15,6 millones usuarios de tecnología 4G, logrando una penetración del 37% de la población, la 2° más alta en la región sólo detrás de Uruguay. Si a este índice, sumamos el acceso 3G, el 80% de los argentinos acceden a la banda ancha móvil. Y además es creciente el uso de teléfonos celulares para cuestiones de la vida cotidiana, como la compra de productos, o incluso las mismas operaciones bancarias. Paralelamente, hoy son 7 millones los hogares con acceso a internet. El plan del Ministerio de Modernización se propone mejorar la velocidad de 3,5 millones de ellos y alcanzar 2 millones de nuevos accesos entre 2017 y 2020.

La operación mobile puede traer también una solución a la falta de cajeros automáticos, rubro en el que según el BCRA hoy la Argentina presenta una penetración menor que la de países vecinos. De hecho, un 20% de las localidades del país no posee ningún cajero, obligando a sus habitantes a trasladarse para obtener efectivo. La falta de cajeros estimula un uso indebido del efectivo, como el caso de quien retira la totalidad de sus ingresos en una sola extracción en lugar de hacerlo en forma paulatina, a medida que debe asumir gastos. Esta situación lleva a trasladar mayores cantidades de efectivo sin necesidad, lo que atenta contra la inclusión financiera y provoca riesgos en términos de la seguridad física de las personas.

Para subsanar estos problemas, el BCRA autorizó la instalación de cajeros por parte de entidades no financieras, aunque cobrarán cargos por su uso. De esta manera, la actual red de casi 20.000 cajeros que operan en bancos podrá extenderse con más dispositivos que serán propiedad de supermercados, estaciones de servicio (ya arrancó YPF) o cualquier otra entidad comercial, que incluso podrá recargarlos con los billetes de su propia recaudación.

Por último, cabe destacar que el cambio de cultura hacia el dinero digital tiene un fuerte aliado en las preferencias de los millennials. Según un artículo publicado en abril por la revista Forbes, los jóvenes "prefieren ir al dentista" antes que a un banco. Es decir que difícilmente concurran a una sucursal a perder tiempo en una larga fila esperando ser atendidos si en cambio pueden hacer el mismo trámite desde su teléfono, desde cualquier lugar, y en cualquier momento.