La Argentina, sin duda, nunca deja de sorprender. Es un incansable laboratorio para analistas y académicos. Por eso quizás no llame la atención que acá hasta se llegue a considerar que el cero no es cero. Basta recordar que el programa con el FMI establecía una meta de crecimiento de la base monetaria del 0%. Sin embargo, 0% no fue tan 0%. Ni qué hablar de la meta de déficit fiscal “cero”. En fin, pareciera que acá se rompen las elementales leyes de la física, como si, por decreto, no rigiera la de gravedad. Todo esto viene a colación frente a las voces que se siguen alzando en cuanto a que la inflación no tiene nada que ver con la emisión monetaria. Por lo pronto podrían mirar de reojo cómo vino operando la “maquinita” en los últimos años. Prácticamente no tuvo descanso. Pero también trae a colación que el crecimiento 0% de la base no fue tan así. O sea, se incumplió esa meta con el Fondo (claro que no fue sólo esa).

La "maquinita" en la era Macri operó a la japonesa: just in time

Al parecer la Casa de Moneda, a pedido del Banco Central, debió haber entrado en un régimen nipón de máxima productividad (just in time) para satisfacer la creciente demanda de billetes y monedas.

-

El plazo fijo sigue por el piso: cuánto hay que invertir para generar $50.000 en 30 días

-

Los precios de la carne vacuna dieron un respiro en julio pero acumularon subas de más del 50% en un año

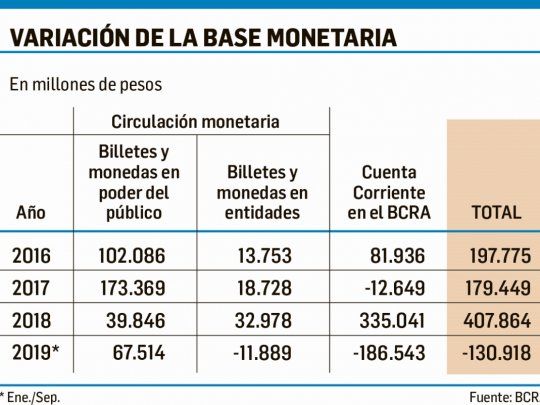

A lo largo del primer año de la administración de Cambiemos la base monetaria creció un modesto 32% nominal, para luego en 2017 alcanzar un aumento de 122% y del 141% en 2018 mientras que en lo que va de 2019 cae el 9%. Basta con mencionar que tanto en 2017 como 2018 la base se duplicó en términos reales. Hoy alcanza a más de $1,28 billones (pero hay otro $1,1 billón en pasivos remunerados, Leliq más Pases). Al respecto, solo cabe imaginar hasta dónde hubieran llegado los índices inflacionarios si el BCRA no hubiera absorbido semejante emisión de base a lo largo de los últimos años. Pero eso es otra historia, o más bien, permite vislumbrar un futuro cercano.

No es preciso señalar que, tanto en 2017 como en 2018, no hubo ninguna explosión de crecimiento económico que convalidara que la demanda de base monetaria se duplicara en términos reales. Obvio, que crisis de por medio (devaluación, etc. etc.) hubo un aumento por ejemplo en la demanda transaccional vinculada a la creciente tasa de inflación, y algo más al componente especulativo ante el imperio de las altas tasas de interés de las añoradas Lebac (Letras del BCRA). Esto último se tradujo en más encajes de los bancos en el BCRA como correlato del aumento de los depósitos del sistema financiero.

De modo que a la “maquinita” le estuvieron haciendo un buen service en todos estos años. Tanto en 2016 como en 2017 uno de los principales factores que explican el aumento de la base fueron las ventas netas de dólares del Tesoro al BCRA (una forma indirecta de financiar el rojo fiscal). Gran parte de esa emisión volvió al BCRA bajo la forma de Lebac y luego de Leliq.

Ahora bien, con respecto a la mentada meta del 0% de crecimiento de la base, esta premisa tampoco se cumple. El BCRA sigue emitiendo. Vale recordar que recientemente convalidó una emisión del 2,5% en setiembre y octubre, distanciándose más de la regla de emisión cero. Primero el BCRA como no iba a cumplir la meta de julio fijó una meta bimestral para julio y agosto, que finalmente no cumplió.

Cuando 0 no es 0

El mes pasado el BCRA dejó de lado la regla monetaria del FMI de ir a un 5% en setiembre y octubre. En relación al tema de que el 0 no es 0 y que no importa el aumento generalizado de precios, un análisis del Estudio Broda concluye que la inflación no bajó, precisamente, porque no se bajó la emisión. Muestra así que entre diciembre 2017 y diciembre 2016 el IPC creció 24,8%, la base 24,9%, y los agregados monetarios M1, M2 y M3, 30%, 32% y 27,4% respectivamente (el dólar 11,7%). Mientras que entre diciembre 2018 y diciembre 2017 el IPC aumentó 47,6%, la base 36,2% y los agregados 10,2%, 15,2% y 29,4%, respectivamente (el dólar 113,7%). Algo similar se observa entre julio 2019 y diciembre 2018 donde el IPC creció 25,1% y la base 8,2% (el dólar 12,3%) y los agregados 19,5%, 17,6% y 22,5%.

Está claro que la emisión monetaria nunca estuvo ausente del mundanal ruido financiero.

- Temas

- Casa de Moneda

- BCRA

- pesos