Actualmente, y en especial los últimos cuatro años, la economía argentina se encuentra impactada por una muy alta inflación, este fenómeno genera una licuación de los pasivos en general, y de los impuestos en particular.

5 de marzo 2024 - 00:04

Efectos tributarios de la dolarización

Considerando la hipótesis de que un futuro cambio en la economía elimine el proceso inflacionario y se instrumente la dolarización, la incidencia de esas medidas en el pago de los tributos impactará de manera distinta a la realidad actual.

-

Euro hoy y Euro blue hoy: a cuánto cotiza este lunes 20 de julio

-

Real blue: a cuánto opera este lunes 20 de julio

La economía argentina se encuentra impactada por una muy alta inflación, este fenómeno genera una licuación de los pasivos en general, y de los impuestos en particular.

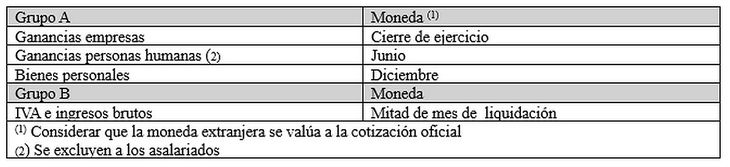

Para tener una idea del impacto podemos empezar haciendo una rápida estimación, en general, sobre en la moneda de que fecha están expresados los Impuestos principales, como sigue:

A su vez el saldo del impuesto se paga, en los del Grupo A, 5 o 6 meses más tarde, y los anticipos se calculan sobre el saldo del impuesto del año anterior, que tiene la antigüedad señalada en el cuadro anterior.

Ya que los pagos se efectúan sobre valores expresados en moneda de menor poder adquisitivo, como se indica en el cuadro anterior, si medimos esos pagos en dólar financiero (MEP), para unificar la unidad de medida, vamos a verificar inmediatamente que las tasas nominales, es decir las que figuran en la ley, se ven reducidas significativamente por el impacto de la alta inflación y la devaluación constante del dólar financiero. Es decir que, actualmente, por efecto de la alta inflación las tasas reales de los impuestos son menores a las tasas nominales de los mismos, y también podemos concluir que, a mayor inflación, menor tasa real.

A título de ejemplo, en el impuesto a los bienes personales, un activo de un millón de dólares depositado en el exterior, esta gravado por una tasa nominal de 2,25% en cabeza de la persona humana, titular del mismo. Pero medido en dólar financiero, los anticipos y el saldo de impuesto hacen que, la tributación promedio de los últimos tres años, sea de aproximadamente el 0,75% en dólares financieros, por efecto de la devaluación y cómputo de los activos en dólar oficial.

Esta situación se refleja de manera semejante en todos los impuestos que hemos incluido en el Grupo A.

Los del Grupo B, que son más cortos en cuanto al pago, también están impactados por la inflación, ya que en promedio se pagan un mes mas tarde de su facturación, por lo que la tasa efectiva esta disminuida por la tasa de inflación de ese mes.

Si bien puede haber otros efectos asociados a este por el impacto de la fecha de cobranza por ejemplo, no hay duda de que, en cuanto a la tasa efectiva de los tributos, la inflación impacta con una reducción significativa

Por lo tanto, un cambio económico que elimina la inflación o dolarice, llevará a que las tasas nominales y reales de los impuestos coincidan, provocando un alza significativa de la presión tributaria real.

Evidentemente la recaudación aumentaría en términos reales, con una dolarización, en la medida que la actividad se sostenga, por el mencionado incremento de las tasas reales de los impuestos.

Por otra parte, es oportuno señalar, que las empresas serán impactadas por la eliminación del impuesto inflacionario, que dejará de licuar activos y pasivos monetarios y demandará a los gerentes financieros una atención especial, para ir adecuando el capital de trabajo a esta nueva realidad.

Bakertilly Argentina