La cotización del dólar ha vuelto a ser la discusión central de la economía en las últimas semanas. Detrás del debate sobre su precio se esconden preocupaciones, miedos y luchas de poder. Por ello mismo, para entender qué está ocurriendo detrás de esta batalla, es fundamental recorrer nueve claves sobre el tema. Hacia allí vamos:

La batalla del dólar: nueve claves para entender qué esconde

Con los dólares financieros que no paran de subir y el blue a $190, la cotización del dólar pasó a ser la discusión central de la economía en las últimas semanas.

-

Dólar blue hoy: a cuánto opera este martes 4 de agosto

-

Dólar hoy: a cuánto cotiza este martes 4 de agosto

1) ¿Por qué importa tanto el tema?

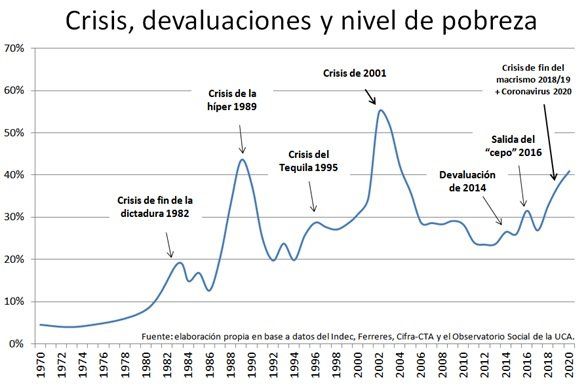

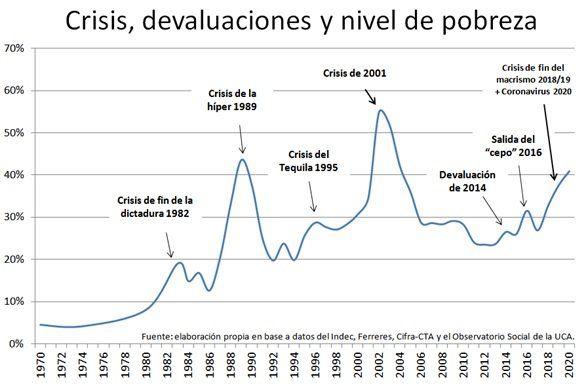

Cada vez que se menciona el tema dólar en los noticieros y sitios de internet sube el rating y se multiplican los clicks, ya que suele ser un tema que importa mucho. Dicha preocupación no está infundada, pues cada vez que en el país faltaron dólares ello fue el presagio de que una crisis económica estaba sobrevolando, como las producidas tras el final de la dictadura (1982/83), la hiperinflación de Alfonsín (1989), el Tequila (1995), la salida de la convertibilidad (2001) y el final del gobierno de Macri (2018/2019).

No obstante, así como el dólar es un termómetro de las crisis y de los problemas económicos del país, también lo es de cosas mucho más profundas, ya que cada vez que hubo una crisis o se produjeron importantes devaluaciones (como la de 2014 o la poco exitosa salida del “cepo” en 2016) se aceleró la inflación, lo que redujo salarios e hizo crecer catastróficamente la pobreza. Por eso el tema importa tanto: si sube el precio del dólar es lógico que se augure lo peor. El gráfico de lo sucedido con la pobreza, las crisis y las devaluaciones en el último medio siglo es categórico al respecto, donde devaluación = pobreza.

2) ¿Se viene una crisis y una devaluación?

En Argentina para domar la política es necesario domar la economía y para ello es indispensable tener controlado el dólar. Por ello mismo la batalla por el dólar implica mucho más que el precio de una simple variable más sino más bien es el epicentro del poder político y económico: la verdadera madre de todas las batallas, en las que se define la ansiedad, el humor social, las expectativas y el termómetro económico-político de cada situación.

No es simplemente un precio que se fija “libremente” en el mercado, sino una diputa de poder, en la cual funcionarios, empresarios y distintos sectores económicos entablan relaciones de fuerza. Por ejemplo, los sectores rurales dicen que liquidarán sus exportaciones si les quitan o reducen retenciones (pretendiendo una devaluación con ello), sectores de la Unión Industrial Argentina (UIA) piden a viva voz que haya un desdoblamiento cambiario (buscando una suba del dólar para su sector), agentes financieros quieren dolarizar sus ganancias y fugarlas presionando sobre los dólares alternativos (que son los que más han subido su precio), mientras que el Gobierno pone todo su empeño por mantener el valor de la moneda y proteger las reservas. Entonces este campo cruzado de intereses es en verdad el que puja por ver quién se impone y quién pagará los costos de la crisis implicada por el Covid-19.

3) ¿Es lógica la suba del precio del dólar?

Precisamente, de lo que se trata ahora es de la puja por definir cuál será el “verdadero” precio del dólar y cada actor atiende su juego y argumenta según su conveniencia. Lo que sí, hay varios elementos para notar que lo que sucede actualmente están fuera de todo parámetro.

Si consideramos el Tipo de Cambio Real Multilateral que elabora el Banco Central (que se elabora en función del intercambio comercial argentino) veremos que el dólar oficial está en el valor más alto de la última década. A su vez, la misma evolución para el Contado con Liquidación (CCL) está un 18% más arriba del pico máximo de los últimos 20 años (que fue en junio de 2002), el cual fue una reacción totalmente exagerada tras la salida de la convertibilidad. Es decir, haciendo una comparación histórica es fácil notar que los valores actuales en realidad responden a otros factores y no sólo a cuestiones de “competitividad” o atraso cambiario.

4) ¿El precio del dólar se relaciona con el ciclo económico?

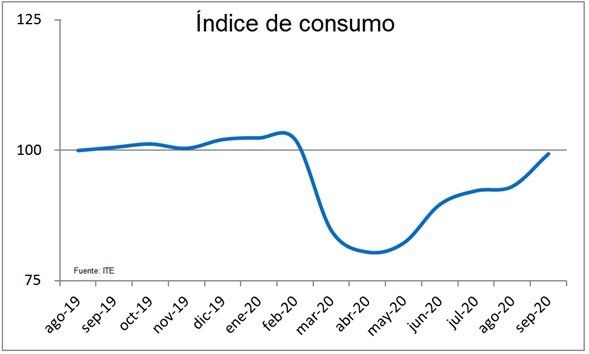

Otro elemento a considerar es que actualmente no estamos viviendo el peor momento económico del año. Extrañamente lo peor de la crisis fue hace seis meses, en abril, cuando todas las variables económicas se desmoronaron allí. No obstante, desde ese momento a la actualidad todas las variables han estado mejorando: nivel de actividad, construcción, industria, comercio, recaudación, consumo, ventas, etc. Incluso muchas variables ya superan los niveles previos a la irrupción de la pandemia.

Pero eso no es todo, las variables que afectan al dólar y al comercio exterior son todas positivas, mostrando que el valor del dólar oficial está muy lejos de estar atrasado: el país tiene el superávit comercial más alto en una década, el nivel de salarios si se dolarizara mostraría que el costo laboral argentino es muy barato, el precio de las acciones de las empresas locales realmente está regalado medidas en dólares, los precios externos nos son favorables y encima vienen subiendo, el país ofrece una excelente perspectiva en términos de turismo internacional y además no tiene compromisos de pago de deuda en los próximos años. Sumemos el hecho que el Gobierno el mes pasado salió del default y realizó una muy exitosa renegociación de su deuda. Entonces, una vez más no se ven motivos “objetivos” para que en este momento exista semejante batalla por el dólar.

5) ¿El problema es entonces el déficit fiscal?

La ortodoxia económica explica las presiones sobre el dólar por el actual déficit fiscal, el cual se agravó mucho debido a la pandemia del coronavirus. No obstante es un punto muy fácil de refutar empíricamente: durante los dos últimos años finales del macrismo el déficit no paró de bajar y aún así el dólar se disparó, pasando de 20 pesos en abril de 2018 a 60 en agosto de 2019. Es decir, con un déficit cayendo existió una devaluación del 300% en apenas 14 meses.

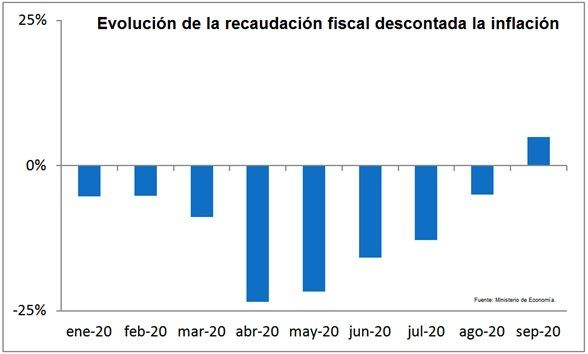

Por su parte, esa devaluación tampoco alcanzó, ya que el precio del dólar solo se pudo frenar primero reinstaurando un cepo light (que permitía comprar hasta 10 mil dólares mensuales) y que poco sirvió, pues hubo que extremarlo hasta llegar al supercepo actual (que habilita hasta 200 dólares mensuales). Además, volvamos a la misma idea: el pico del déficit fiscal fue en abril de este año, cuando la economía tocó su piso. Pero el mes pasado, en septiembre, paradójicamente cuando la presión sobre el dólar se agudizó, es cuándo la recaudación creció por encima de los niveles de inflación y acelerando la reducción del déficit fiscal. Entonces quien reclama ajuste para controlar el dólar lo hace sin fundamento.

6) ¿Importa la suba del dólar blue?

Debemos decir que en la Argentina existen muchas cotizaciones del precio de dólar y el precio que más ha subido en el último año fue la del dólar blue o ilegal. Si bien el valor de este ultimo puede ser importante por el lugar que ocupa en los medios de comunicación (siendo el termómetro de temores e incertidumbres), lo cierto es que no tiene un efecto real en la economía. Como además, lo más importante, no es el tipo de dólar que fija el valor de los precios del país ni la tasa de inflación.

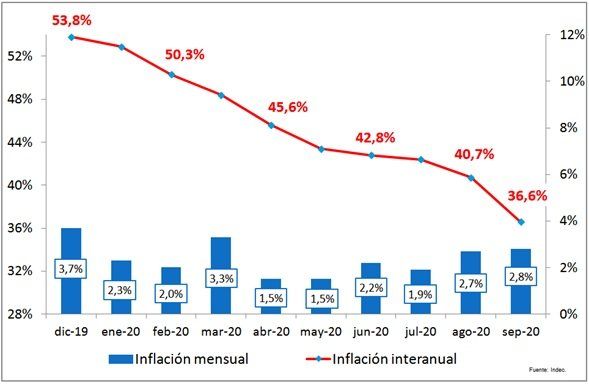

El blue aumentó un 153% en 10 meses (pasó de $75 al comenzar 2020 a la zona de los $190 los últimos días) mientras que la inflación viene desacelerándose en igual plazo, lo cual claramente desvincula una variable de la otra. Además, recordemos qué pasó cuando Macri quitó el cepo a fines de 2015, diciendo que no habría consecuencias porque según él los precios se fijaban al valor del dólar blue: el resultado fue una aceleración inflacionaria y que la pobreza subiera de 26% al 31%. Por eso, quienes hoy en día proponen quitar el cepo, deben saber que están promoviendo una medida que sin duda aumentará la pobreza.

7) ¿Por qué subieron los dólares paralelos?

Podríamos decir que la radiografía del mercado del dólar es clara. El dólar blue es un dólar marginal que explica entre el 5 y el 10% diario de los montos operados (su volumen se ubica entre 20 y 50 millones diarios), los dólares financieros como el Mep y el CCL implican cerca del 20% del total (con operaciones cercanas a los 100 millones de dólares diarios), mientras que en el oficial se opera el otro 70-75% (con un volumen de 350 millones diarios).

El blue ha crecido su precio debido a dos factores: el aumento de la emisión monetaria producto de la pandemia y la falta de oferta tradicional en ese mercado (que era el turismo internacional, hoy interrumpido por el Covid-19). Los dólares financieros han subido porque muchos fondos de inversión que arribaron con el macrismo atraídos por las altas tasas de interés y la especulación que existía allí (como Pimco) están desarmando ahora sus posiciones en pesos y buscan dolarizarse para volver a sus países.

A su vez, todo eso se cruza tres problemas más: las tasas de interés han estado por debajo de la inflación, las expectativas (más bien, las presiones devaluatorias) de los sectores exportadores para liquidar sus divisas y, por último, la gran presión de muchas familias sobre las reservas que causó el “dólar puré” (es decir, de quienes buscaron complementar su ingreso al comprar en el mercado oficial y vender en el blue, embolsando una diferencia con eso), lo que duplicó o triplicó el número de compradores (si antes de la pandemia compraban todos los meses entre 1 y 2 millones de personas, en agosto ese número se ubicó entre 4 y 5 millones).

Además sumemos los anuncios del 15 de septiembre, que agregaron restricciones para acceder al dólar oficial (nuevos impuestos, achicamiento de cupos, nuevos límites legales) que hicieron bajar los montos y el número de demandantes, pasando ahora a haber menos de un millón de demandantes habilitados, lo que restringió la oferta en el blue y presionó a su precio al alza. Así, emisión, falta de oferta tradicional, tasas bajas, grandes fondos queriendo salir del peso, exportadores presionando y nuevas restricciones explican lo que viene ocurriendo.

8) ¿El Gobierno está haciendo algo?

Debemos decir que el Gobierno ha hecho varias cosas últimamente para intentar revertir la situación. Ofreció bajar las retenciones a los exportadores de granos, licitó bonos atados al dólar, propone quitar impuestos para las inversiones en UVA y CER, acotó los plazos de acción para los dólares financieros (MEP y CCL), subió las tasas de interés para los plazos fijos, redujo permisos de importación, como además se mostró muy firme con defender el valor de la moneda actual.

Por todo esto, demuestra tener ciertos reflejos, que el tema le importa y que parece querer solucionar lo que está ocurriendo. Aunque hasta ahora son pocos los frutos que ha obtenido (casi nulos) y que no cuenta con el apoyo de los grandes actores del sistema, sino más bien que se ve sujeto a las presiones de ellos.

9) ¿Devaluación = solución?

La pregunta final es si una devaluación es la respuesta indicada a todo lo que venimos señalando. Y la respuesta claramente es negativa por cuatro aspectos.

Primero porque como vimos qué ha pasado históricamente, una devaluación traería consecuencias desastrosas en la economía: aceleraría la inflación, aumentaría la pobreza, licuaría salarios, agudizaría la recesión y tampoco traería calma cambiaria. Volvamos al punto inicial, la batalla por el dólar es una lucha de poder más que un aspecto estrictamente económico, en la que se disputa quién va a asumir los costos generados por la pandemia y la recuperación. La devaluación es el mecanismo de transferencia de ingresos por excelencia, que afecta a los sectores asalariados y favorece a los concentrados (exportadores, quienes tienen sus patrimonios en el exterior, fugados o dolarizados).

Pero si el Gobierno busca resistir la devaluación por el altísimo costo social que tendría, lo cierto es que, en segundo lugar, tampoco sería una solución ya que no hay un problema de fondo: como vimos la economía se está recuperando a buen ritmo, el país acumula superávits externos y sus fundamentos macroeconómicos mejoran cada vez más.

En tercer lugar, los que han subido mucho son los dólares paralelos (MEP, blue, CCL) pero ello se debe otros factores ajenos a la dinámica económica actual y poco inciden en el ciclo económico real.

Por último, debemos decir que si bien los paralelos tienen un bajo impacto real, afectan el nivel de desconfianza, alientan perspectivas devaluatorias e inflacionarias, distorsionan el equilibrio de rentabilidades sectoriales, como a su vez generaran presión sobre las reservas, por lo que tampoco puede ser algo a minimizar.

Es por eso que el Gobierno ha tomado ciertas medidas, aunque con flacos resultados hasta ahora. Ojalá entonces que la situación en poco tiempo rinda mejores frutos y que la cuestión del dólar logre apaciguarse. Pues de lograrlo, demostraría tener el control de la economía como vimos y, con ello, adueñarse la situación política.

*Economista. Doctor en Ciencias Sociales (UBA/UNDAV/Conicet). Autor del libro Crisis económicas argentinas. De Mitre a Macri.

1/5

2/5

3/5

4/5

5/5

- Temas

- Dólar

- blue

- Devaluación