“No vamos a devaluar”, decía Guzmán en octubre de 2020, en referencia al año electoral que se avecinaba. La mayor parte del mercado, que seguía atentamente la escasez de dólares del Banco Central (BCRA), desconfiaba de la factibilidad de ese objetivo. No obstante, una cosecha beneficiada por precios de commodities récord, la primera distribución de DEGs del FMI desde 2009 y el impuesto extraordinario a las grandes fortunas le permitieron al ministro salirse con la suya. Por supuesto, no fue gratis. El tipo de cambio oficial apenas subió 22.1% en el año, mientras la inflación galopó al 50.9%. Ergo, el experimento resultó en un fuerte atraso del tipo de cambio real (-17.9%) con sus respectivas consecuencias sobre todas las variables de la economía. La más visible: el nivel de reservas netas del BCRA. Mantener ese dólar ficticio le costó una fortuna al Banco Central. La medición más ácida de las mismas ya se encuentra en terreno negativo (-u$s127 millones) por primera vez desde principios de 2016 y todo en un contexto de un CEPO agobiante, que aprieta y genera ineficiencias por doquier.

Apuntes del mercado de pesos: ¿CER o Dólar Link?

El equipo económico no se muestra proclive a sincerar el tipo de cambio oficial y comprimir la brecha cambiaria. Mantener la mayor parte de la cartera en instrumentos CER parece ser la mejor apuesta del mercado ante la coyuntura.

La curva de los instrumentos CER en 2021 superó en rendimiento al Dollar linked (DL) y ofreció retornos en dólares positivos.

Si pausáramos la película aquí, cualquiera entendería que este año –sin la presión política de elecciones de por medio-, el equipo económico se volcaría a sincerar parciamente el tipo de cambio oficial y apostar a comprimir la brecha cambiaria. Sin embargo, los mensajes desde el MECON y el BCRA apuntan a evitar dicha corrección a toda costa. Por el momento, la única respuesta fue acelerar la tasa de devaluación. Con esta herramienta, en el mejor de los casos (y con el acompañamiento de subas de tasas del BCRA), el Gobierno aspiraría a una baja del TCR menor que el de 2021. De ninguna manera corregiría el atraso. Basta repasar nuestra historia económica para confirmar que la reversión a la media del TCR siempre se dio con saltos de tipo de cambio.

¿Puede sortear otra vez una devaluación el Gobierno? La apuesta de Guzmán radica en tres aristas. Primero, el acuerdo con el FMI. Refinanciar los pagos del antiguo programa ‘Stand by’ y sentar un marco económico es fundamental para calmar las expectativas. Lejos de ser una maravilla, el potencial acuerdo sirve para evitar un evento disruptivo. Además, sin poseer muchos detalles, el nuevo programa brindaría desembolsos frescos que ayudarían a transitar el año. Por otro lado, los dólares de la cosecha. Aquí es clave lo que suceda con el clima. La sequía no sería tan grave, o al menos Brasil (gran competidor) no saldría ileso, con lo cual los precios (más altos) compensarían las bajas en las proyecciones de soja, trigo y maíz. Este detalle es fundamental para no repetir “la doble Nelson” de 2018. De hecho, a los precios actuales, el valor de la cosecha podría superar a la del año pasado. Por último, no descartamos un fortalecimiento del CEPO en el radar cuando la estacionalidad de liquidación del agro baje y la demanda de energía aumente. No hay dudas que el castigo vendría por el menor nivel de importaciones que sería muy nocivo para la actividad económica. Así, por lo menos en sus planes, Guzmán pretende barrenar el 2022.

¿Cómo juega el mercado esta coyuntura? El paso de los instrumentos CER en 2021 fue arrollador. Toda la curva superó en rendimiento tanto a los Dollar linked (DL) e incluso ofreció retornos en dólares positivos. A partir de las elecciones generales de noviembre, el mercado fue reduciendo la demanda por cobertura, profundizando la dinámica anterior. La menor probabilidad de un salto abrupto del tipo de cambio viró rotundamente la expectativa de tipo de cambio real implícita en el mercado de bonos. Téngase como ejemplo las tasas de la curva soberana DL y CER. Unos meses atrás las tasas que pagaban los DL estaban muy por debajo de las de inflación, pero al cambiar la expectativa, eso se revirtió. En otras palabras, ahora la inflación debe superar al crawling peg para dejar indiferentes ambas estrategias.

Spreads Tasas DL/CER en máximos

Fuente: Portfolio Personal inversiones (PPI)

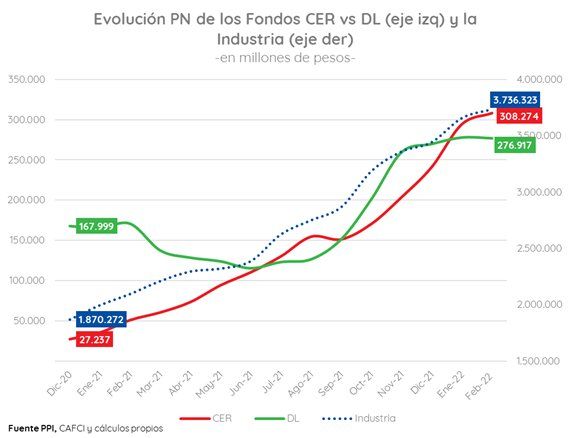

Los flujos de la industria de FCI confirman la teoría. Desde fines de noviembre hasta ahora, el patrimonio de los Fondos que invierten en instrumentos ajustables por inflación creció $88.039 millones mientras los Fondos de cobertura de tipo de cambio lo hicieron por tan solo $7.112 millones.

Evolución Patrimonio FCI CER vs DL (mill. $)

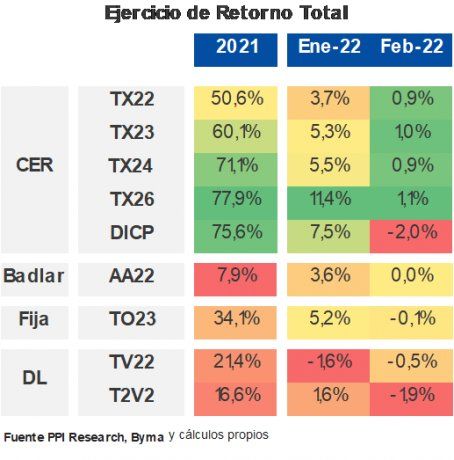

Retorno Total Deuda en Pesos

Ahora bien, ¿cómo orientar la cartera en esta coyuntura? Nuestro esquema actual todavía plantea mantener la mayor parte de la exposición de pesos en CER. Si el escenario base actual se cumple, los CER volverán a ganar la pulseada este año. Sin embargo, el horizonte está repleto de inquietudes e incertidumbre. Dado que el camino pretendido por el Gobierno es inestable, resulta lógico conservar parte del portfolio en Dollar Linked. Están a la luz las dos razones. Primero, que algo salgo mal y se devalúe de todas formas. Y, por el otro lado, el menor costo relativo de tomar cobertura. El principal costo de oportunidad de conservar instrumentos Dollar linked en la cartera en 2021, fue la amplia diferencia entre la inflación y el ritmo de la devaluación oficial, o crawling-peg. Dado que este último aumentó a 35% (TNA –media móvil 5 días) desde niveles de 21/22% (TNA –media móvil 5 días) a fines de año, el costo de oportunidad de tener estos instrumentos disminuyó notablemente. En cuanto a instrumentos, en especial para el inversor que prefiere una posición diversificada y liquida, el supermercado de FCI de PPI presenta una excelente oferta de Fondos para elegir la estrategia más conveniente.

Head of Research de PPI

- Temas

- tipo de cambio

- Mercado

- CER

publica este jueves el Relevamiento de Expectativas de Mercado (REM) de julio.")