En diciembre de 2023, Javier Milei asumió la presidencia en medio de una tormenta económica sin precedentes. El Banco Central estaba prácticamente en quiebra, con reservas en rojo, y el Tesoro Nacional cargaba con compromisos de miles de millones de dólares, sin olvidar demandas millonarias como la de YPF. A esto se sumaba la deuda comercial de empresas privadas, que superaba los u$s30.000 millones.

Un desafío clave sigue siendo el cepo cambiario

Con el rumbo fiscal bajo control, el país se encamina hacia una economía más ordenada. Levantar el cepo no es una meta inmediata, sino parte de un proceso más amplio. De hecho, las proyecciones para el año que viene ya son optimistas, con crecimiento en torno al 4%/5% del PBI.

CEO de Carta Financiera.

Como si fuera poco, el déficit fiscal era del 15% (5% del Tesoro y 10% del Banco Central), una bomba de tiempo que amenazaba con disparar una hiperinflación. La inflación ya estaba fuera de control, alcanzando un ritmo de 1% diario a principios de diciembre, que anualizada equivale a un 3600%. El sistema de controles de precios apenas contenía la presión, mientras que el mercado cambiario pedía a gritos una devaluación y el tipo de cambio oficial estaba contenido artificialmente.

Frente a este panorama, estabilizar el país no era una opción, sino una necesidad urgente. La ruta era clara, aunque no exenta de sacrificios. Y los resultados, teniendo en cuenta las restricciones que había, fueron sobresalientes.

Hagamos el siguiente ejercicio. ¿Alguien pensaba que iba a haber superávit fiscal el primer mes del 2024? ¿Que hoy el dólar iba a estar a los mismos valores que el año pasado? ¿Qué la inflación iba a bajar consistentemente? ¿Qué el riesgo país iba a perforar los 1.000 puntos? ¿Qué iba a volver el crédito hipotecario?

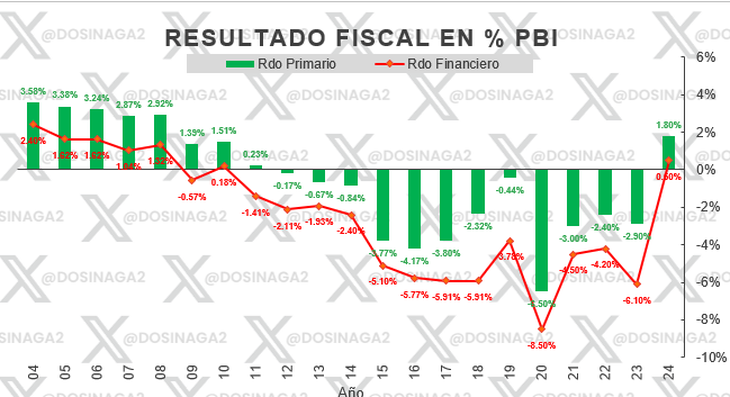

Ajuste al déficit fiscal y recuperación de superávits

Una de las primeras medidas de Milei fue reducir significativamente el gasto público, implementando políticas de austeridad y eliminando subsidios ineficientes. Este ajuste llevó a la recuperación del superávit fiscal, y, en consecuencia, se revirtieron los déficits en la balanza comercial y energética. Así, el país alcanzó un equilibrio en sus cuentas que le permite sostener una economía sin dependencia de la emisión monetaria.

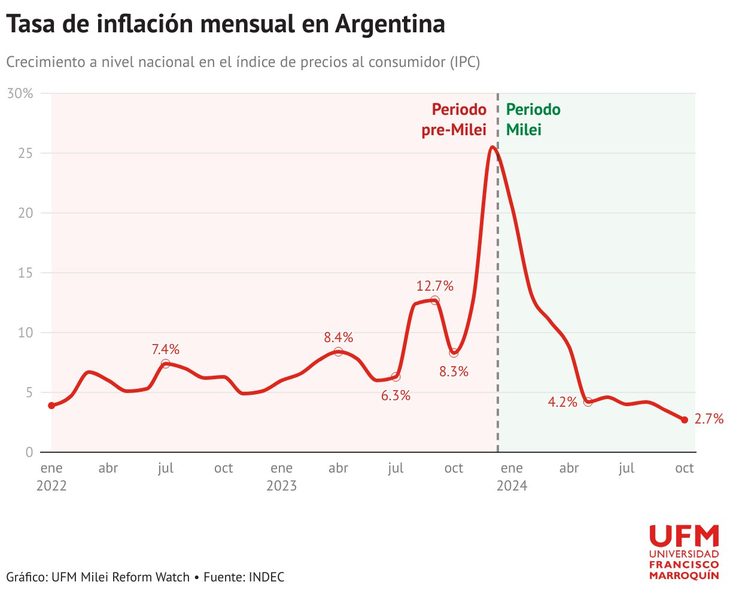

Inflación en caída y estabilidad monetaria

Uno de los logros más notables es la reducción de la inflación, un problema crónico en Argentina. Desde julio de 2024, la base monetaria ha permanecido prácticamente inalterada, y el Banco Central (BCRA) ha acumulado reservas, logrando un récord en activos monetarios. Con esta estrategia, el gobierno de Milei ha alcanzado un control efectivo sobre la emisión de dinero, contribuyendo a una presión deflacionaria que estabiliza los precios.

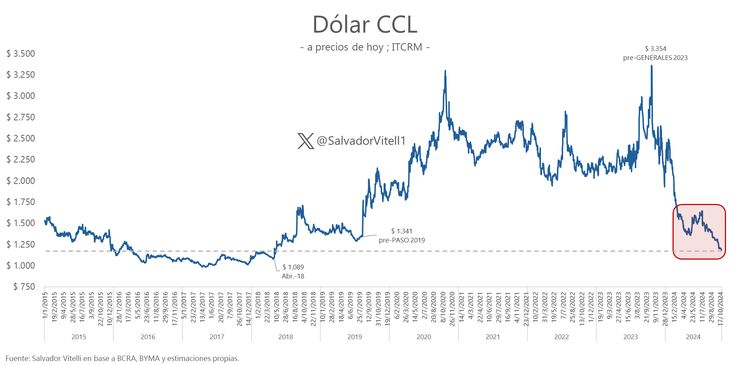

¿Y con el peso qué pasó? Se fortaleció como nunca. Básicamente porque se hicieron las cosas bien a nivel macroeconómico.

Veamos el gráfico del dólar Contado con Liquidación, ajustado por inflación:

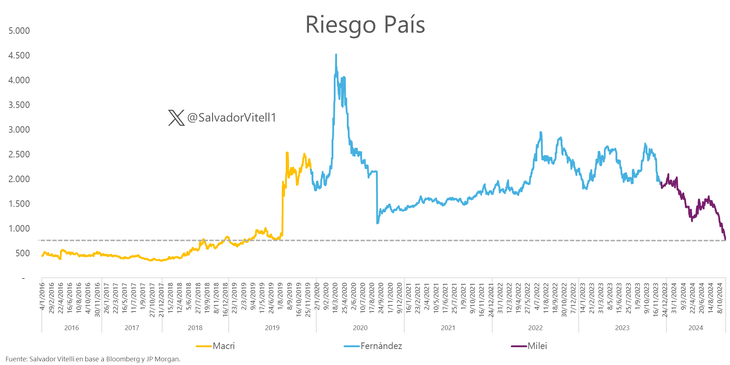

Toda la confianza en las políticas del Gobierno se ve reflejada en el indicador del riesgo país:

Luego de años en los que se mantuvo en valores muy altos con el kirchnerismo, Milei lo bajó fuertemente y pudo perforar los 800 puntos básicos. Lógicamente sigue siendo un riesgo país elevado, pero la tendencia es claramente a la baja.

La otra cara de la caída del riesgo país, es lo que ha sucedido con el precio de los bonos. En solo 12 meses los bonos argentinos en dólares registraran ganancias de hasta un 200%, pasando de valores de alrededor de u$s20 a superar los u$s70 actualmente.

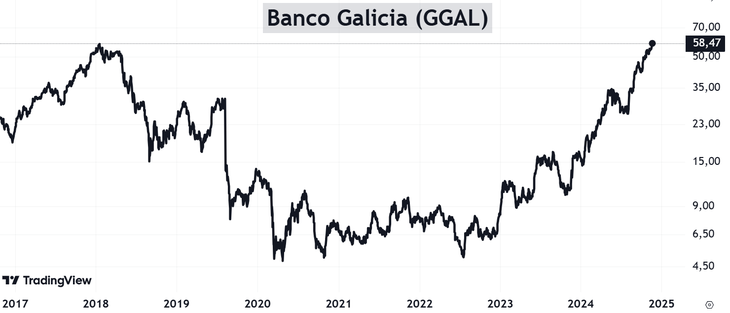

Las acciones, por su parte, no se quedaron atrás y acumularon subas espectaculares también, especialmente las del sector bancario.

Veamos el gráfico del Banco Galicia:

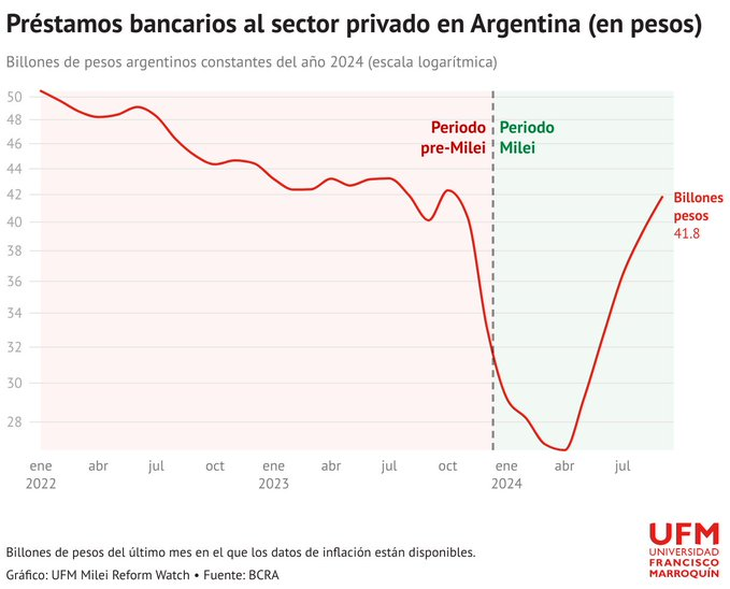

Desde antes que asumiera Milei, acumuló una suba superior al 400%. Impresionante. Uno de los drivers es el crédito. ¿Por qué? Porque está subiendo fuertemente y se dirige al sector privado. Es decir, los bancos están volviendo a actuar como bancos, en lugar de prestarle al Estado.

Argentina atravesó en el último año una transformación sin precedentes, dejando atrás el caos económico heredado. Con un giro radical, el país logró recuperar el superávit fiscal, comercial y energético, y puso fin a la emisión descontrolada de dinero. Además, equilibró las cuentas del Banco Central, acumuló reservas y consiguió reducir la inflación de forma sostenida.

También se levantaron las restricciones a las importaciones y precios, mientras la brecha cambiaria, que antes superaba el 200%, ahora se encuentra por debajo del 20%. Todo este proceso de reestructuración se ha desarrollado respetando la propiedad privada, a pesar de operar con minoría parlamentaria.

¿Cómo se pudo hacer? Principalmente con la confianza. El Gobierno ha ido construyendo reputación mes a mes, y lo seguirá haciendo. El superávit fiscal pasa a ser algo cada vez más sólido y es el principal ancla. Esto contribuye a que siga bajando el riesgo país y las expectativas de inflación y devaluación.

¿Falta mucho? Sí, totalmente. De hecho, un desafío clave sigue siendo el cepo cambiario. Si bien los flujos están bajo control, el problema de fondo radica en los stocks en pesos. Estos representan una gran incógnita, ya que aún no se sabe cuántos de esos pesos podrían transformarse en demandas de dólares en el futuro. Entre las principales preocupaciones se encuentran aproximadamente u$s5.000 millones en dividendos no girados y, de mayor magnitud, u$s30.000 millones en préstamos intercompañía. Estos montos se encuentran “parqueados” en pesos, pero podrían generar presión sobre las reservas si en algún momento las empresas buscan dolarizarse.

La estrategia del Gobierno ha sido ir reduciendo gradualmente estos stocks en pesos para habilitar una futura flexibilización del cepo. La eliminación del cepo no es solo un tema técnico, sino también un pilar fundamental para reactivar el flujo de inversiones y el crecimiento económico sostenible. Sin embargo, el proceso debe ser gradual y meticuloso: liberar demasiado rápido podría desatar una fuerte demanda de dólares que desestabilice nuevamente la economía. Por eso, la clave está en la disciplina fiscal y en avanzar en medidas que consoliden un entorno de estabilidad.

¿Falta mucho por hacer? Sí, pero la trayectoria es alentadora. Con el rumbo fiscal bajo control, el país se encamina hacia una economía más ordenada. Levantar el cepo no es una meta inmediata, sino parte de un proceso más amplio. Si se sigue esta línea, con políticas coherentes y un crecimiento sostenido, la eliminación del cepo será una consecuencia natural que permitirá acelerar la reactivación del país. De hecho, las proyecciones para el año que viene ya son optimistas, con crecimiento en torno al 4%/5% del PBI.

CEO de Carta Financiera

- Temas

- Dólar

- Cepo Cambiario

- Superávit