- ámbito

- Secciones Especiales

Con el barril a u$s 40, más temor a perder el autoabastecimiento

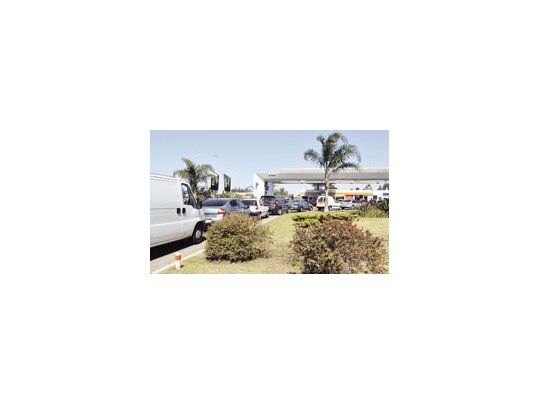

El paro del viernes 5 de las estaciones de servicio independientes tuvo un alto acatamiento en Capital Federal y Gran Buenos Aires y originó largas colas en las estaciones propias de YPF y del ACA, que estuvieron abiertas.

La historia de esta etapa de la actividad en nuestro país parece arrancar en 2001, cuando la crisis económica que derivó en la caída del gobierno de la Alianza llevó a los gobiernos de Eduardo Duhalde y después de Néstor Kirchner a poner un freno al alza de los combustibles para que no reflejaran el aumento en las cotizaciones internacionales, que crecieron incesantemente entre 2002 y julio de este año.

El argumento del ex ministro Roberto Lavagna y del ministro Julio De Vido, que profundizó la misma política, se basaba en que los altos precios internacionales generaban una rentabilidad extraordinaria con respecto a los costos internos, por lo que el Estado debía participar de esa ganancia.

Con estos argumentos, y sobre todo en los últimos años para contener la inflación y sostener la recaudación impositiva, el precio interno del petróleo se mantuvo alejado del avance que ocurría en el mercado internacional, aunque más alto de lo que obtenían las productoras con la exportación una vez descontadas las retenciones.

Al mismo tiempo, los valores de los combustibles al público tuvieron una etapa de congelamiento y luego otra de sucesivos ajustes que, según todas las empresas que refinan en el país, no llegaron a alinearlos con los vigentes en la región para la misma época.

Ahora, con la cotización internacional del crudo desplomándose más de u$s 100 en menos de cinco meses, todos los problemas que ya estaban en los años anteriores alcanzan una nueva dimensión.

Está en juego la necesidad de lograr inversiones para sostener el autoabastecimiento, aunque ya hay casi la certeza de que en uno o dos años faltará petróleo liviano para cubrir las necesidades de las refinerías.

Una situación de esa naturaleza provocaría a la vez una fuerte caída en el nivel de actividad y de ingresos en pueblos y provincias del interior que dependen del petróleo como principal fuente de recursos. El gobierno vio el problema, quizá como en ningún otro momento. En cuestión de días creó los programas Petróleo Plus y Refinación Plus e incluso los reglamentó, de modo que los incentivos fiscales para los que aumenten la producción con respecto al año anterior (o con relación al período 2003-2007, si ya tuvieron incrementos en ese plazo) corren desde el primer trimestre de 2009.

También logró que todas las productoras -no así las refinerías que no tienen petróleo propio- firmen con los sindicatos un acuerdo para mantener la estabilidad laboral durante un año a cambio de una suspensión de las paritarias que implica mantener el nivel de los salarios. En el mismo acuerdo, las empresas se comprometieron a cumplir las inversiones programadas para 2009.

Pero las productoras sostienen que «una pata necesaria» para que el plan se cumpla es un aumento en el precio interno del petróleo. Este pasaría de u$s 42 (pesados) a u$s 47 (livianos) a una banda de u$s 50 y u$s 55.

Con esto se daría la paradoja de que, luego de años de permanecer al margen del alza internacional, la Argentina también quedaría al margen de la baja, y el precio interno superaría al que tiene hoy el barril del West Texas Intermediate (WTI) en el mercado de Nueva York.

Las refinerías -Esso, Shell y Petrobras, que todavía no produce todo el petróleo que refina- se resisten a esta política de precios porque sospechan que al mismo tiempo seguirá habiendo un límite en los precios de los combustibles al público y porque la demanda está en caída (lo que tampoco deja espacio para ajustes de los valores).

Si el precio internacional está mucho más bajo que el interno, además, convendría importar crudo, aun con los fletes a pagar. Pero una actitud de ese tipo sería cortar con las productoras cuando nadie sabe si el petróleo volverá o no a subir el año próximo.

Sería también una amenaza para los planes de mantener e incrementar la producción y para sostener la actividad petrolera en las provincias con petróleo.

La primera consecuencia de este conflicto interempresarial es que se está comprando menos crudo y, en consecuencia, está bajando la producción en las refinerías, lo que por ahora pasa inadvertido por la caída de la demanda. Hay riesgo de que se pierdan empleos en las refinerías y que las estaciones de servicio independientes tengan más problemas para mantenerse a flote, ya sea por un nuevo achicamiento de márgenes o por tener menos producto para vender.

Esto explica el paro que hicieron el viernes 5 los expendedores de Capital Federal, Gran Buenos Aires e importantes ciudades del interior, con el aval implícito de las refinerías, con excepción de YPF. La medida de fuerza tuvo un acatamiento inusual y revela el temor al cierre de nuevas estaciones y a la pérdida de más puestos de trabajo.

Según las entidades que nuclean a los surtidores de terceros, desde 2003 cerraron unas 3.000 bocas de expendio y se perdieron más de 30.000 puestos de trabajo.

Inviables

Ese fenómeno estuvo en buena parte relacionado con el cierre de estaciones blancas, que fueron promovidas por políticas de Estado hacia la segunda mitad de la década del 90 (cuando se pensaba que importar combustibles pondría freno a los precios locales). Con el aumento del precio internacional y el congelamiento de los valores en el mercado interno, las blancas se hicieron inviables.

Pero en los últimos dos años, también empezaron a cerrar estaciones embanderadas que por su cercanía no pudieron competir con los surtidores propios de las estaciones.

Ahora, según Rosario Sica, la presidenta de la Federación de Entidades de Combustibles de la República Argentina, las petroleras están tendiendo a no renovar contratos con terceros de su propia red en los lugares que son poco rentables, ya sea por los fletes o por la demanda.

Por el momento, cada parte presiona para sí misma, y la política oficial parece convalidar los reclamos de las productoras, como si recién ahora se advirtiera que el autoabastecimiento está en peligro por la caída de la producción, que alcanza a 15,4% desde 2002, y por la escasa reposición de reservas frente al nivel de extracción.

En 2002, la producción total de crudo fue de 44,1 millones de metros cúbicos, y en 2007 de 37,3; en tanto, la extracción de gas subió entre los mismo años 11,3% siguiendo el aumento de la demanda, pero exprimiendo los yacimientos sin reconstitución de reservas, al tiempo que el consorcio operado por la francesa Total aletarga el desarrollo del gas encontrado en Carina, en el mar frente a Tierra del Fuego, por falta de capacidad de transporte, pero también de precio. No parece fácil deshacer el nudo de conflictos que trajo la política energética de los últimos años y que según las posiciones más drásticas comienza en los 90, cuando se privatizaron las áreas centrales de YPF y la propia petrolera, sin una contrapartida de compromisos de inversión y de reposición de reservas.

En lo inmediato se puede prever que los combustibles seguirán la tendencia a la suba, y que los incentivos para producir más tendrán impacto sólo en algunas áreas donde se puede extraer más con mínima inversión adicional.

Si con el petróleo a más de u$s 100 y pronóstico de que llegaría a u$s 200 los pozos perforados para exploración fueron los mínimos de décadas desde 2000 y los destinados al desarrollo se mantuvieron en niveles muy discretos, es improbable que ese cuadro cambie ahora, cuando el precio no encuentra piso y se paran inversiones hasta en países de la OPEP.