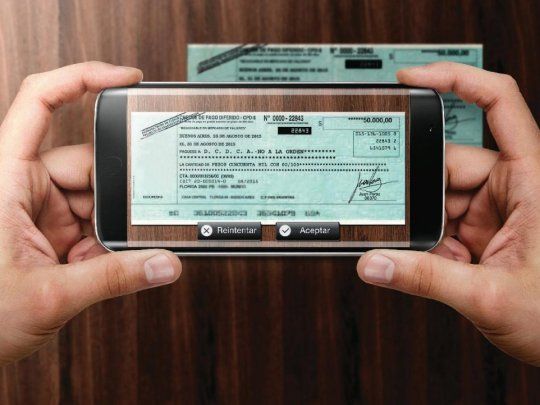

El uso de los cheques generados electrónicamente (Echeq) muestra un fuerte aumento en 2021 alcanzando el 40,5% de los montos totales compensados, según los datos publicados hoy por el Banco Central de la República Argentina (BCRA).

7 de agosto 2021 - 11:33

Destacan un fuerte aumento en el uso de cheques electrónicos durante 2021

De acuerdo con la información difundida por el BCRA, en junio se emitieron la cantidad de 1.082.321 Echeqs por un monto superior a 550 mil millones de pesos, ambas cifras récord.

-

Dólar blue hoy: a cuánto opera este domingo 12 de julio

-

Dólar hoy: a cuánto cotiza este domingo 12 de julio

Las empresas pueden, además de negociar sus cheques por el sistema avalado de Garantizar SGR, hacerlo vía remota desde cualquier punto del país a través de canales netamente digitales.

De acuerdo con la información difundida por el BCRA, en junio se emitieron la cantidad de 1.082.321 Echeqs por un monto superior a 550 mil millones de pesos, ambas cifras récord.

Por otra parte, el monto de los Echeqs negociados en el mercado argentino de valores se duplicó desde enero de 2021, pasando de 10.372 millones a 22.253 millones en junio.

Lanzado por el Banco Central en 2019 como una innovación para simplificar las operaciones y reducir costos, el Echeq registró una rápida adopción y su crecimiento ha sido constante.

En este marco, el BCRA explicó que en abril de 2020 los cheques físicos aún representaban el 95,1%, mientras que los cheques electrónicos alcanzaban el 4,9% del total de los montos compensados.

En 2020, el Echeq se consolidó y aceleró su crecimiento en un contexto de aislamiento y distanciamiento social que colocó al instrumento como una de las herramientas fundamentales de financiamiento para las pequeñas y medianas empresas, así como de inclusión financiera.

Asimismo, el año pasado se emitieron más de 3,9 millones de cheques generados electrónicamente y se depositaron 2,8 millones, y las entidades que ofrecen el servicio de emisión de Echeqs prácticamente se duplicaron.

En este sentido, se destacó que además de facilitar la operatoria y reducir costos para todos los actores del sistema, el Echeq tiene una incidencia especialmente favorable para las MiPyMEs de todo el país.

"El cheque electrónico es una fuente de financiamiento que tiene relevancia para las micro y pequeñas empresas porque facilita su negociación, pudiendo realizarse de forma electrónica y remota, reduciendo costos operacionales, de traslado y verificación de documentos", se destacó en un comunicado.

Además, reduce las causales de rechazo y minimiza la posibilidad de fraude ya que, al ser electrónico, el documento no puede ser adulterado o falsificado. Como resultado de la adopción generalizada del Echeq y su importante crecimiento tanto en los volúmenes de emisión como negociación, con el objetivo de avanzar en el desarrollo de un producto robusto e innovador, el BCRA fue introduciendo nuevas disposiciones que ampliaron las funcionalidades de este instrumento.

Un hito de singular importancia fue la autorización en 2020 de las Infraestructuras del Mercado Financiero Sistémicamente Importantes como gestoras de Echeqs, lo que posibilitó la negociación bursátil del instrumento de una manera ágil y eficiente.

Por otra parte, se informó que al Echeq le corresponden las mismas normas que al cheque en papel, según se trate del cheque común o de pago diferido y todos los bancos están obligados a recibir un ECHEQ y permitir su depósito. Para emitirlo, se debe contar con el CUIT o CUIL de la persona beneficiaria, y se puede depositar en cuentas corrientes y cajas de ahorro, como también se puede aceptar o rechazar un ECHEQ hasta la fecha de vencimiento del valor.

- Temas

- Banco Central