Combustibles: radiografía de la desigualdad, la desindustrialización y la anarquía energética

-

Wall Street no cree en otra guerra y sigue subiendo: las tasas de interés apuestan al boom de la IA

-

La balanza energética marcó un superávit récord en el semestre por el impulso de Vaca Muerta

%bull; Ventas

Entre enero y julio del 2017, la comercialización al público de ambos combustibles se incrementó un 1% interanual. La caída acumulada sobre 2015 es del 3%. En comparación con 2015, el gasoil grado 2 registró un desplome del 20%, contra un aumento del 22% para el gasoil grado 3 (más caro). Por su parte, la Súper cayó un 1%, mientras que la Ultra ascendió un 19%.

• Importaciones

Finalmente, tenemos lo sucedido con las importaciones. Entre enero y julio del 2017, la importación de naftas y gasoil cayó un 12% interanual. No obstante, al analizar estos siete meses con iguales de 2015 vemos que las importaciones son un 29% mayores, paradójicamente a pesar de darse en un mercado más reducido en su demanda. Cuando discriminamos por tipo de combustible, encontramos un segundo dato interesante: las importaciones de la variedad Súper ascendieron un 114% entre 2016 y 2017 (2015 no registró importaciones durante los primeros siete meses), a diferencia de la Ultra que cayó un 94%. El ascenso de la primera explica cerca del 50% del incremento en las importaciones respecto de 2015. El restante porcentaje, el gasoil grado 3.

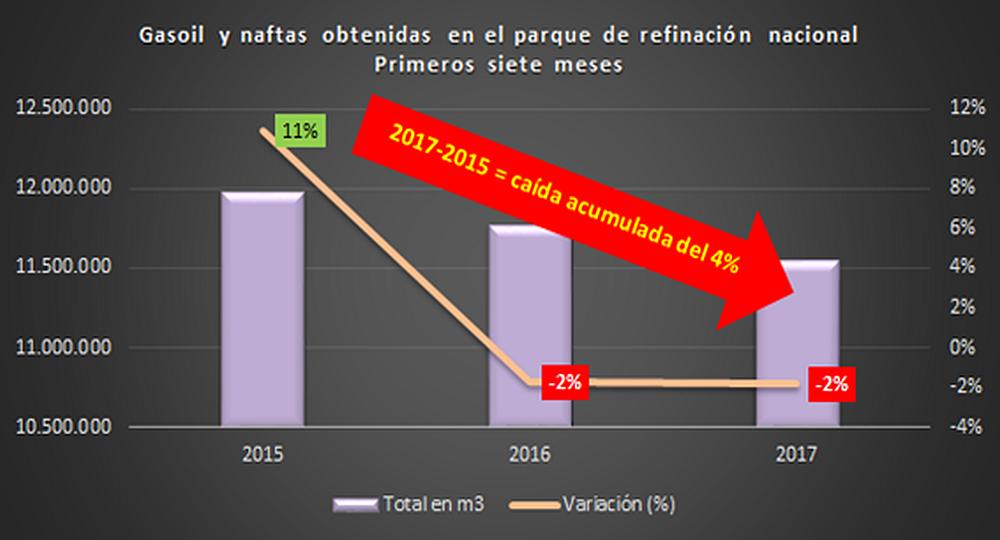

En conclusión, y siempre comparando con los meses enero a julio de 2015 con igual período de 2017, encontramos la paradoja de un mercado doméstico en retracción tanto en ventas al público de naftas y gasoil (-3%), como en su elaboración (-4%), en paralelo a un crecimiento de las importaciones (29%).

Asimismo, observamos que la variedad Ultra (en naftas y gasoil) fue la única que registró un incremento tanto en las ventas como en su elaboración al contrastar iguales períodos. Al cruzar este comportamiento con las importaciones, se concluye que las refinadoras se decidieron por elaborar localmente la nafta Ultra en detrimento de la Súper, de consumo masivo, variedad cuyas compras al exterior se duplicaron desde 2015. Con el gasoil ocurrió algo similar para la elaboración (diferencia aún más marcada que para las naftas) y las importaciones. Debe recordarse que el grado 2 es el más utilizado por los aparatos industrial, productivo y logístico (transporte).

A modo de síntesis de la gravedad de lo expuesto: la venta al público para los combustibles analizados en los primeros siete meses de 2016 es la más baja desde 2005; la segunda peor marca corresponde a 2017. En otras palabras, la demanda interna en estaciones de servicio de naftas y gasoil del país es la más baja de los últimos doce años. A pesar de ello, las importaciones se incrementaron un 29% en relación a 2015, en paralelo a una producción de crudo refinable (básicamente cuencas Neuquina y del Golfo San Jorge) transitando sus peores niveles desde 2012.

En cuanto a la única variedad de combustibles cuya elaboración y ventas aumenta en el mercado interno, tenemos a la Ultra, esto es, la más cara. La Súper y el gasoil grado 2, termómetros de la economía real, retroceden sin pausa. Irrefutable radiografía de la anarquía energética imperante, al compás de la desigualdad social y la atrofia del mercado interno.

.")