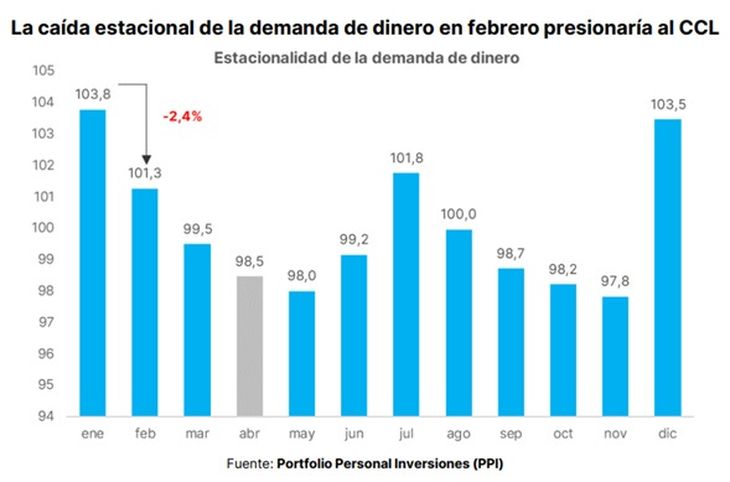

Los dólares paralelos cerraron 2023 estables y con una brecha cambiaria con el dólar oficial que promedió el 20% a lo largo de diciembre, el spread más bajo desde 2019. La tendencia estuvo impulsada por una mayor demanda estacional de pesos, la reacción positiva inicial del mercado a las medidas de ajuste anunciadas por Luis Caputo y una mayor oferta de divisas de exportadores luego de la devaluación. Sin embargo, en febrero se inicia una reversión estacional de la demanda de dinero, con la mayor caída intermensual del año históricamente, lo que podría renovar presiones alcistas en las cotizaciones financieras y el blue en el mediano plazo.

¿Dólar, sin veranito cambiario? Lo que espera el mercado para el arranque del año

La brecha cambiaria promedió el 20% a lo largo de diciembre, su nivel más bajo desde 2019. Sin embargo, a partir del próximo mes la situación puede cambiar por factores estacionales, entre otros. ¿Volverá el apetito por la dolarización de carteras?

-

Dólar blue hoy: a cuánto opera este domingo 12 de julio

-

Dólar hoy: a cuánto cotiza este domingo 12 de julio

En febrero se inicia una reversión estacional de la demanda de dinero, con la mayor caída intermensual del año históricamente, lo que podría renovar presiones alcistas en las cotizaciones financieras y el blue en el mediano plazo.

Luego del balotaje, los dólares financieros operaron en calma a causa de distintos factores. Por un lado, las expectativas del mercado sobre el enfoque económico de la nueva administración, sumado a la promesa de equilibrio fiscal en 2024 y emisión cero para la financiación del déficit. Asimismo, el Programa Incremento Exportador dio mayor flujo a la oferta del dólar CCL. Por otro lado, gran parte de la compresión de la brecha cambiaria fue por medio del salto del dólar oficial del 118%, que lo llevó desde $366 a $800.

Otro de los factores que permitió la relativa calma en los dólares financieros fue la fuerte demanda de dinero que hubo a lo largo de diciembre, que responde a factores estacionales y sube a máximos en el año en esa época. Sin embargo, un informe de Portfolio Personal Inversiones señala que en febrero la caída de la demanda de pesos es la más profunda en el año históricamente, lo que podría impactar al alza en las cotizaciones de los dólares paralelos.

“Tras el pico estacional de la demanda de dinero en diciembre y enero (lo que juega a favor de un CCL contenido, como estamos presenciando), en febrero se inicia una reversión de ese camino, con la mayor caída intermensual del año, para hacer piso en mayo (lo que hace pensar en una suba del CCL). En consecuencia, a partir de la segunda quincena de enero la brecha cambiaria tendería a ensancharse tanto por 'debajo' (crawling viajando muy por debajo de la inflación) como por 'arriba' (CCL subiendo). Este escenario sería riesgoso para un BCRA que siga enfocado en 'licuar', teniendo probablemente que pasar a un modo hawkish. Más allá de la particularidad de febrero, creemos que va conformándose el escenario para una 'última devaluación' para salir del cepo cambiario en algún momento del primer semestre (tal vez en abril, en consonancia con la entrada de la cosecha gruesa)”, destacan desde PPI.

Dólar y brecha: ¿cuáles son las perspectivas?

En esta línea, el economista Gustavo Ber señaló que enero podría continuar en niveles aún más elevados la demanda de dinero, como es habitual comenzaría a deteriorarse hacia febrero. “En vista a ello, creo que mantener el crawling peg al 2% puede resultar una estrategia únicamente de corto plazo, pero resultará riesgosa a medida que transcurra el tiempo ya que se va deteriorando la competitividad a raíz de la acelerada inflación. El límite de dicha estrategia vendrá también dado por la evolución de la 'brecha', toda vez que iría repercutiendo en una ampliación, posiblemente hacia el 30% durante enero y hasta el 50% durante febrero por la caída en la demanda de dinero, por lo cual a partir de marzo podría revisarse la estrategia de un crawling peg tan lento dado que ya se habría deteriorado el colchón cambiario inicial, y deberán generarse incentivos para la liquidación de la cosecha”, consideró.

Por su parte, el economista Federico Glustein destacó: “A medida que se confirme la inflación de diciembre y las primeras semanas de enero, la demanda de paralelos debiera crecer por resguardo y, por ende, también su cotización. Sin embargo, instrumentos como bonos CER y otros papeles merman parte del alcance del crecimiento de la demanda de divisas, sumado a que el BCRA compra diariamente en el MULC y genera un círculo virtuoso dónde no hay sumatoria de presión a las paralelas, por lo que el impacto será leve”.

- Temas

- Dólar

- Dólar Blue