La estrategia de anclar las expectativas inflacionarias a través del tipo de cambio a la larga siempre tiene patas cortas, sobre todo si no hay abundancia de reservas internacionales. De ahí que sea relevante el punto de partida, es decir, sobre qué nivel de tipo de cambio real parte el Gobierno para encarar una desaceleración del crawling peg, que tarde o temprano lleve a un atraso cambiario.

Dólar: estrategia del BCRA sufre por la devaluación brasileña

El real fue la moneda emergente que más terreno ganó frente a sus pares en junio (casi el 5% ante el dólar). La tendencia se consolida, lo que resta competitividad al sector externo argentino.

-

Mercados: mientras crece la incertidumbre por Medio Oriente, el riesgo país está cerca de perforar un nivel clave

-

El Gobierno ya tendió el puente financiero hacia 2027: ahora falta que la economía real lo cruce

Al observar el nivel del tipo de cambio real con el dólar, cuando el BCRA comenzó a baja el ritmo de devaluación, había un margen de maniobra en torno del 15% con relación al promedio de los últimos 25 años. Si todo sigue igual, a fin de año el tipo de cambio promedio de $102 proyectado por Economía, se comería este colchón de competitividad, quedando en los promedios históricos.

Mientras que el tipo de cambio real multilateral - el que mide la competitividad del peso contra las monedas de los principales socios comerciales del país - apenas estaba depreciado un 5% respecto del promedio de los últimos 25 años y de no mediar cambios sustanciales, por ejemplo, en las tasas mensuales de devaluación y/o inflación, a fin de año, ese dólar de $102 de Economía terminaría apreciado un 9% respecto del promedio histórico.

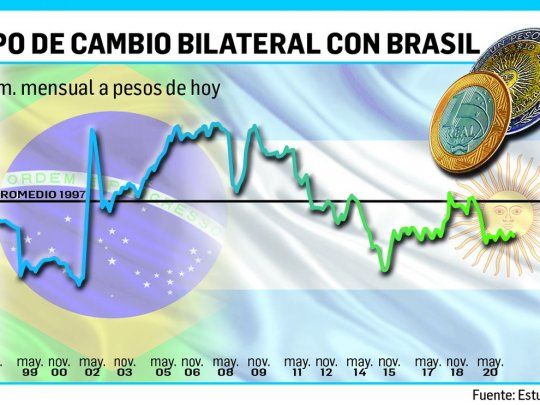

El panorama es muy diferente y desafiante con relación al principal socio del Mercosur. Porque el tipo de cambio real bilateral con Brasil ya arrancó muy apreciado, en torno del 25%, según cálculos del Estudio Broda, y si continúa el devenir de la devaluación y la inflación a fin de año terminaría aún más apreciado, en torno del 38%.Lo que pasó es que el BCRA vino aprovechando en los últimos meses un proceso de apreciación que registró el real que bajó de niveles de 5,7 reales por dólar a menos de 5 reales.

Pero en el último tiempo la taba se dio vuelta y el real perdió terreno frente al dólar al recuperar niveles de más de 5,3 reales. El mes pasado fue la moneda emergente que mejor desempeño tuvo, en términos de competitividad, entre sus pares al perder casi un 5% frente al dólar, mientras Argentina, por ejemplo, ganó 1,1%, según datos de Bradesco.

¿Por qué importa tanto el devenir de la moneda brasileña? Es que por tratarse del principal socio comercial la política cambiaria del BCRA termina acoplándose, tarde o temprano, al real. Para Macroview no hay mucho margen para seguir atrasando el tipo de cambio bilateral contra el real ya que entre 1999 y diciembre 2001 (post devaluación brasileña), el promedio anual del tipo de cambio real bilateral (a pesos de hoy) fue de casi 16 contra 20,5 de hoy, o sea, bien a favor de Brasil. Según estimaciones de la consultora el tipo de cambio real bilateral es hoy apenas un 3% mejor que en 2016/17. Si bien el comercio depende más del crecimiento que del tipo de cambio, en la actual coyuntura las exportaciones argentinas no pueden perder competitividad.

Una cosa juega a favor: hay expectativas en Brasil que el real se aprecie de la mano de la mayor tasa de interés (pari passu la inflación) y de exportaciones récords. Todo esto junto a un mayor crecimiento y menores niveles de riesgo país, darán lugar a una mejora en la dinámica de la deuda, lo que se refleja en flujos comerciales y financieros más favorables que abren espacio para una apreciación cambiaria para fines de año y el próximo. Veremos.