La morosidad en familias superó por primera vez, desde que hay registros, el 10%. Los números más preocupantes se volvieron a observar en las líneas de préstamos personales y tarjetas de crédito, en un contexto de tasas de interés volátiles y salarios que no logran imponerse sobre la inflación.

La morosidad en familias superó por primera vez el 10%: en préstamos personales alcanzó el 13,2%

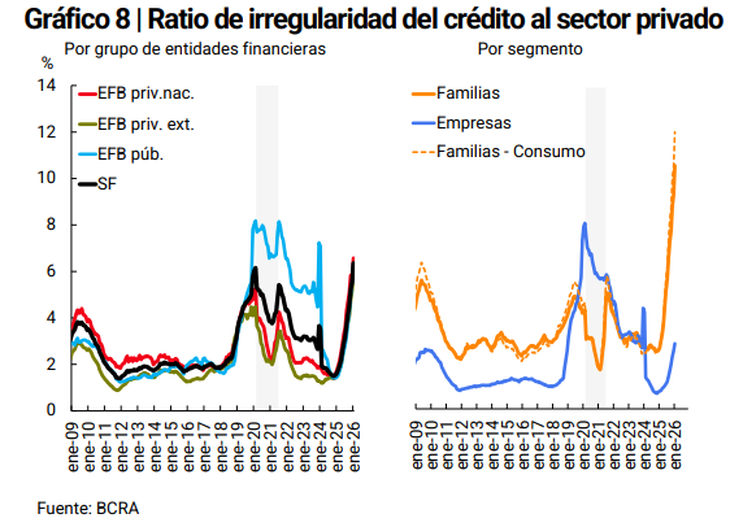

La tasa de los préstamos personales comenzó el año cerca del 70%, muy por encima de la inflación esperada. En empresas la irregularidad también sube.

-

Kicillof afirmó que el endeudamiento de las familias es "un desastre masivo" generado por el Gobierno nacional

-

Morosidad en las familias: tras el pico de mayo, el nivel irregularidad pisó el freno en junio

La morosidad creció por 15° mes al hilo.

Este viernes el Banco Central (BCRA) confirmó un dato que ya venía circulando en informes privados y es el que el ratio de irregularidad en los créditos alcanzó el 10,6% en enero, cuando en noviembre de 2024 era de apenas 2,5%.

En préstamos personales la morosidad se elevó del 12% al 13,2%. Cabe resaltar que la tasa nominal anual (TNA) promedio para este tipo de financiamiento se comenzó el año en el 68,4%; si bien es menor al 77% registrado en el promedio del segundo semestre de 2025, la cifra sigue superando ampliamente a la inflación esperada para el próximo año.

En tarjetas de crédito la mora ascendió desde el 9,3% al 11% y en créditos con garantía prendaria pasó del 5,8% al 6,3%. Mucho más estable fue la situación en los créditos hipotecarios, donde el porcentaje subió apenas del 1,2% al 1,3%.

En empresas la morosidad también sube, e impacta más en pymes

Por su parte, si bien el ratio de irregularidad en empresas también viene subiendo de manera constante desde hace 15 meses, lo hizo a un ritmo más acotado. Según el informe sobre bancos del BCRA, en enero fue del 2,8%.

Un trabajo reciente de la consultora Analytica explicó que este bajo porcentaje responde fundamentalmente a que la mayor parte del financiamiento está concentrada en las denominadas "grandes empresas", que tienen acceso a mejores condiciones crediticias y disponen de más recursos para afrontar sus obligaciones. Sin embargo, resaltó que en las pymes la situación es más preocupante y que se observa una importante heterogeneidad entre las diferentes actividades de la economía.

En la misma sintonía, la Gerencia de Estudios Económicos del Banco Provincia mostró que "al analizar por cantidad de empresas en lugar de hacerlo por monto, se verifica que, en enero de 2026, el 12,5% de las firmas -es decir, 1 de cada 8- presentaba atrasos mayores a 90 días en sus pagos".

A nivel sectorial, los peores números lo sufrieron Hoteles y restaurantes (17,2%), Pesca (12,7%) y Textil y calzado (12,6%). Asimismo, agregó el Provincia, hubo aumento de la mora incluso en sectores que vienen creciendo, como el agro y el rubro minero-petrolero.

"Hacia adelante, será clave que los ingresos y las ventas se recuperen para que esta variable empiece a revertir. En este sentido, y como deja claro 2025, el crecimiento de PBI no alcanza para que baje la irregularidad: también es necesario que lo hagan las fuentes propias de demanda", concluyó el informe de la banca pública bonaerense.

Otro dato relevante es que los incumplimientos son mucho más altos en los préstamos otorgados por entidades no financieras (que incluyen a las fintech) que en aquellos otorgados por bancos. En las primeras, el ratio está en torno al 27%.

La explicación del BCRA

Desde el BCRA remarcaron que el crédito al sector privado duplicó su ponderación en términos del Producto Bruto Interno (PBI) y que "como normal consecuencia de este desarrollo, comenzaron a incrementarse las exposiciones a riesgos inherentes a la intermediación financiera desde niveles acotados".

"Frente a esto, el sistema financiero viene sosteniendo un importante grado de solidez y resiliencia, basado fundamentalmente en los significativos márgenes de cobertura que posee en términos de sus niveles de liquidez, previsiones y capital", garantizó la autoridad monetaria.