- ámbito

- Edición Impresa

"Cada vez más sectores pierden la rentabilidad"

En la tradicional entrega de El Economista del Mes, en esta oportunidad el análisis de la coyuntura y las perspectivas para este año estuvieron a cargo de Hernán del Villar. El titular del Estudio Alpha considera que “la economía tendrá un crecimiento sin beneficio de arrastre estadístico y con menor ayuda del campo y de Brasil”. “El sostenido deterioro de la competitividad hace que aumente el número de sectores que ven caer su nivel de rentabilidad y ello es preocupante para la inversión”. Estima que este año las reservas aumentarían u$s 2.000 M si no se destinan a financiar inversiones.

La economía va a crecer en este año, pero el impulso con el que comienza es menor al que se esperaba unos meses atrás. Estimamos que el PBI de 2012 creció un 1%, pero la flojedad del último trimestre ha hecho que el arrastre estadístico para este año sea cero. El campo ayudará con un aumento en el valor de la producción agrícola superior al 20% (u$s 7.500 millones), a pesar de que los problemas climáticos han hecho perder una parte de la mejoría que se esperaba algunos meses atrás. Brasil también ayudará aunque moderadamente, ya que a su economía le cuesta tomar más dinamismo (se espera un crecimiento del 3% luego del 0,9% de 2012) y el Gobierno ya está pensando en medidas antiinflacionarias por el incremento de 1,2 punto en la tasa de inflación desde el piso de mediados de 2012. El resto del mundo no ayudará demasiado.

Por su parte, el consumo interno se fue desacelerando durante el año pasado y ahora se enfrenta con una actitud más cautelosa por parte del consumidor ante las expectativas de inflación y la disminución de las horas trabajadas y ello se ha notado en el primer bimestre. La inflación se aceleró en enero, generó expectativas negativas y el Gobierno reaccionó rápido (frenó aumentos de supermercados por 60 días) aunque con medidas de muy corto alcance. Deberá pensar cómo continuar ese proceso. El tema de la inflación está en el centro de la problemática económica.

La mejoría esperada en la posición de divisas aún no llegó. El Banco Central continúa perdiendo reservas, pero esa situación se revertiría fundamentalmente en el segundo trimestre, donde deberá acumular divisas para enfrentar el segundo semestre sin la necesidad de mayores restricciones. Los problemas de competitividad empiezan a notarse en más sectores de la economía. El tipo de cambio real multilateral perdió un 25% en los últimos 2 años, el bilateral con el dólar está en los niveles de fines de la convertibilidad y la política cambiaria no se decide a, por lo menos, dar una señal que esta apreciación llegó a su fin. Los costos de hacerlo (suba de tasas de interés, salida de capitales, etc.) son menores que en el pasado en el marco de la prohibición actual al atesoramiento de divisas.

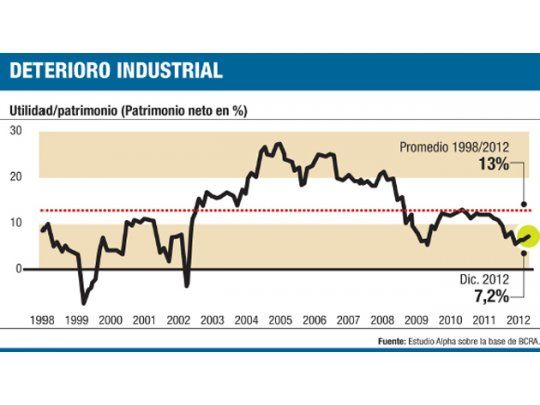

2 ¿La inversión puede volver a caer?

Es difícil que caiga durante 2 años seguidos cuando el PBI registraría aumentos. Pero habrá que aumentar los incentivos para la inversión. Se notan en forma creciente problemas de competitividad en sectores donde antes no los había; ello ha determinado una tendencia descendente en la rentabilidad y ello es determinante para la evolución de la tasa de inversión. Los niveles de producción no son malos en términos históricos, pero los costos han estado subiendo permanentemente por encima de los precios de venta. Sumemos a ello las limitaciones para el giro de utilidades y dividendos. Además, las restricciones cambiarias y la suba del dólar marginal están afectando duramente a la construcción. El sector ha perdido la brújula en términos de sus precios de venta, y compradores y vendedores no se están poniendo de acuerdo. Ya los costos de la construcción han disminuido en términos de dólares del mercado informal. Deberá producirse una disminución de los precios en dólares de los activos inmobiliarios hacia el futuro.

3 ¿Se puede esperar una aceleración de la inflación?

No es el escenario más probable para 2013. En los últimos seis meses la inflación ha estado 3 puntos por encima del año anterior y éste sería el escenario para el año actual. Los riesgos están latentes porque el Gobierno no explicita el problema de la inflación y no puede encarar su solución. La flojedad del consumo jugará a favor -las empresas priorizan el mantenimiento de su volumen a costa de la disminución de parte de su margen- pero los riesgos están en el manejo de la política salarial y en la cambiaria, suponiendo el mantenimiento de políticas fiscal y monetaria expansivas.

4 ¿Habrá mayor disponibilidad de divisas?

La situación mejorará en relación con el año pasado. Las reservas podrían aumentar unos u$s 2.000 millones si no se destinan, como lo autoriza la Ley de Presupuesto, a financiar inversiones. El Gobierno asigna una importancia central a la evolución del stock de reservas que pretende que no sigan disminuyendo teniendo que compensar el impacto negativo que les produce su utilización para realizar los pagos de los servicios de deuda pública externa. Ha sido claro el impacto positivo sobre el flujo de divisas de la prohibición al atesoramiento. Pero también es clara la aparición de impactos negativos a partir de esas medidas que si comparamos el año pasado con 2010 (un poco más normal que 2011) superan aquellos impactos positivos. Estos factores negativos pasan principalmente por el retiro de depósitos en dólares, el drástico cambio en el saldo de la cuenta de servicios, fundamentalmente turismo, y la caída de los ingresos financieros. El Gobierno ha estado muy pasivo no intentando generar algún esquema de incentivos que permita, por lo menos, atenuar esos comportamientos. Son muy costosos en términos de reservas que han llevado luego a mayores restricciones a las importaciones que han castigado, a su vez, a la actividad económica y han colaborado en el aumento de la inflación.

5 ¿La resolución del tema de los bonistas tendrá su impacto negativo sobre la economía?

La Argentina haría una propuesta de pagar no más de lo que se ha abonado en los canjes anteriores. Veremos qué dice el Tribunal. Más allá de ello, el Gobierno tiene la vocación de seguir pagando a los acreedores ya reestructurados, y a cualquier limitación que le fije el Tribunal (restricciones al Bank of New York, etc.) intentará buscarle una solución práctica que le permita seguir cumpliéndoles a los acreedores reestructurados. Sería bueno que diera una señal en ese sentido. Un fallo desfavorable podría implicar algún impacto negativo en el financiamiento comercial y en el nivel de la brecha cambiaria mientras que el ingreso de préstamos financieros ya es actualmente muy bajo.