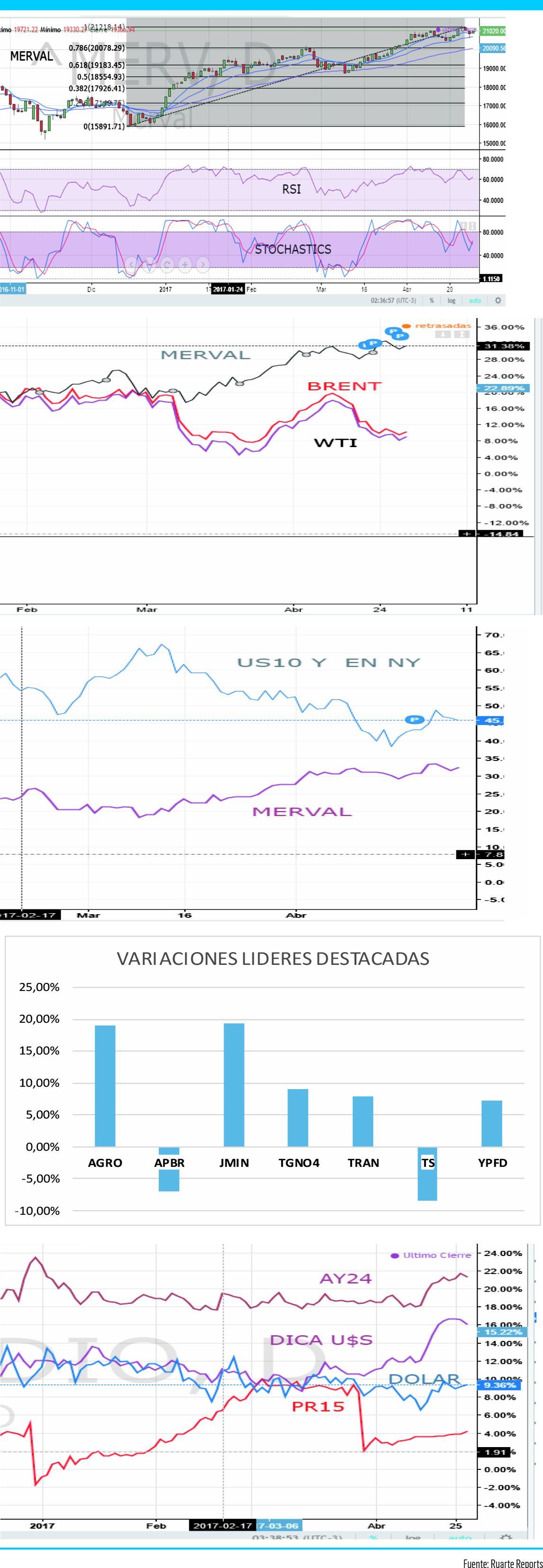

La últimas jornadas el índice Merval estuvo usando los 21.000 puntos como objetivo y resistencia. Entre los analistas se instalaba la discusión si se trataba de un límite real a la suba o una barrera psicológica autoimpuesta por el mercado que no quiere una burbuja de precios; ahora Los analistas buscamos razones y realizamos interpretaciones para detectar la dirección de la tendencia, en tales términos el mercado en general viene de importantes incrementos, hasta un nivel récord de 21.000 puntos, y cerró el mes en 21.019,91, casi el máximo, valor que no se esperaba al inicio de la última rueda del mes, arrojando un aumento del 3,72% positivo en abril, y en lo que va del año un 24%, pero la gran pregunta es: ¿Se detiene la suba ? ¿Cuándo se detiene? ¿Como podría caer? El mes de abril fue todo una gran figura lateral en busca de definiciones que dejó un Merval resistiendo a ceder posiciones, como lo exhiben las métricas de Fibonacci.

El contenido al que quiere acceder es exclusivo para suscriptores.

Si bien durante la semana podremos seguir el mercado desde los ADR en los EE.UU., nos detendremos en lo que viene sucediendo y las perspectivas. Durante el mes de abril el índice estuvo rodeando la media móvil de 9 días que a fin de mes apenas quedó superada y por encima de la media móvil de 20 días, lejos de la de 50, lo cual afirmaba el movimiento lateral, y desde los indicadores de fuerza relativa desde mediados de abril dan algunas señales de agotamiento apareciendo vendidos, tal como se observa en el gráfico, no obstante el índice no cedía, la respuesta debía estar en los componentes las acciones que lo integran y sus características. El mes de abril dejó desde lo fundamental algunos activos; tenían sólidos argumentos que impedían una baja muy pronunciada. En primer lugar, la segunda etapa del régimen de sinceramiento fiscal arrojó resultados por encima de las expectativas, lo cual indirectamente genera confianza en el mercado. Sigue siendo relevante la nueva política energética y tarifaria que involucra directamente a las distribuidoras eléctricas por tarifas congeladas durante la gestión de gobierno anterior, más el impulso del Ministerio de Economía permitiendo exportación de petróleo crudo, combustibles y otros derivados del petróleo, además de la desregulación de tarifas del gas natural por redes a partir de abril.

Un tema para observar fue que en que el índice Merval logró despegarse del descenso en los precios del crudo a fines del mes de abril, la semana pasadas el WTI (Referencia), que bajó un 7% desde principios de abril y el Brent casi un 9%, ambos cayeron en forma simultánea ya que se estuvo negociando alrededor $50 el bajo ese nivel. Esta situación podría afectar directamente a las petroleras que negocian sus acciones en nuestro mercado, además son el principal componente del índice de referencia como lo muestra el gráfico.

Los inversores se mantuvieron muy cautelosos a la hora de asumir mayor exposición en activos de riesgos, lo que se reflejó en el bajo volumen que se incrementaba paulatinamente sobre fin de mes, pero destacamos que el mercado se acomodó a la estructura de tasas propuesta por la Fed y pareció responder bien a la promesa a los movimientos de la tasas en forma pausada; este hecho parecería ser descontado por el mercado sin sobresaltos. Nuestro mercado sólo fue afectado por el aumento de las tasas de referencia del BCRA y la suba en la tasa de Lebac que en su tramo más corto pasó de 22,25% a 24,25% que es casi un 9% que generó la idea de que las expectativas inflacionarias no serían tan optimistas, debiendo el Gobierno absorber más dinero del mercado.

Así hubo exitosos desempeños y algunas que se quedaron con lo peor como o fueron APBR y Tenaris con un 7% y 8% respectivamente de baja y, por el otro lado, Agrometal con 19,05%, JMIN con 19,35%, TGNO4 9,11%, TRAN 7,82% y YPFD 7,20%.

En relación con el mercado de renta fija se observaba que los bonos soberanos volvieron a registrar comportamiento disímil en la plaza local resulta muy importante para los inversores un dólar que aparece al menos por el momento casi sin reacción, lo cual contrae todos los precios de bonos emitidos en esa moneda, que reaccionaron un poco a fin de mes al ritmo del dólar y en parte la reinversión del pago de Bonar X.

La preferencia por los títulos en pesos que ajustan por CER y Badlar es evidente, y más aún tras la inflación, más alta que lo esperado, obteniendo claras ventajas sobre el dólar casi sin moverse. El desempeño de los bonos en pesos, PR13; el Discount $ y el Boncer 2021 son claros ejemplos. Como queda claro, el mercado se mueve con tasas domésticas altas, políticas que buscan expandir la actividad económica y un escenario inflacionario que no da respiro, y se estaría despegando de una baja pronunciada y buscando más definiciones para mantenerse.