- ámbito

- Edición Impresa

El mercado no responde como esperaba la Fed

Lo curioso es que en contra de lo que se podría suponer si nos atenemos al comportamiento registrado a lo largo del año, el precio de los commodities también ganó terreno, avanzando en promedio más del 5,4% durante las últimas 72 horas.

Más curioso aun es que en contra de la idea de Bernanke y sus amigos en la Fed, el costo del dinero en lugar de retroceder ha trepado casi 20 puntos básicos (p.b.) en el caso de los treasuries a 10 años, 25 p.b. para los títulos a 30 años y 3 p.b. para los de 1 año de plazo.

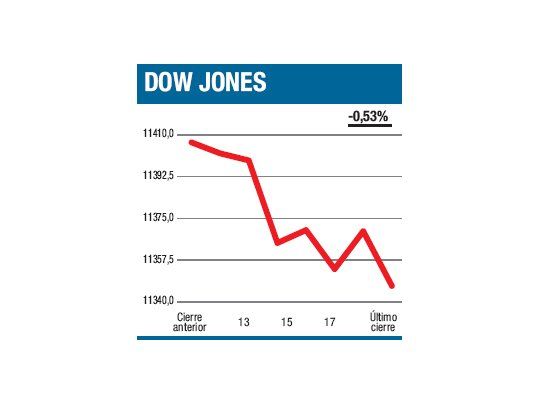

En este escenario de apenas 3 ruedas, en el que prácticamente todo parece estar funcionado al revés de lo que se preveía no debe sorprendernos si el apetito por la inversión de riesgo disminuyó y las blue chips perdieron un 0,77% de su valor (ayer el Dow cedió un 0,53% para quedar en 11.346,75 puntos).

Es fácil vincular lo que está sucediendo con la creciente tensión en torno a la reunión que celebrará el G-20 en apenas horas, con la posibilidad que el mercado haya sobreanticipado lo que finalmente se dio (los inversores estarían sobrevendidos en dólares) o con alguna otra hipótesis por el estilo.

Pero la realidad es que estamos viendo un escenario que pocos esperaban. Hace ocho años, en una conferencia en honor a Milton Friedman, el entonces joven gobernador de la Reserva Federal, Ben Bernanke, terminaba admitiendo ante el público: Sí, tienen razón, nosotros lo hicimos. Estamos muy arrepentidos. Pero gracias a ustedes nunca más lo haremos. Se refería a la responsabilidad de la Fed como causante principal de la Gran Depresión de 1930. Ojalá no veamos dentro de algunos años a otro joven y brillante gobernador de la Reserva repitiendo las mismas palabras.