La economía entró en una fase de tensión con epicentro en el mercado cambiario y financiero. Más allá del ingrediente político y externo, aún dista de ser una crisis como la del Tequila y mucho menos un colapso como el 2001. Pero como muestra la historia contemporánea estos episodios terminan escalando por errores de cálculo. El drenaje de reservas del BCRA encendió una luz amarilla por su intensidad y volumen (u$s2.040 M en marzo, u$s4.731 M en abril y u$s451 M en lo que va de mayo) y detonó la abrupta suba de la tasa de interés al 40% anual. Claro que nadie puede argumentar sorpresa por el desmejoramiento de las condiciones financieras internacionales. Desde hace meses el mundillo financiero mundial viene advirtiendo sobre la vulnerabilidad de Argentina y Turquía a la suba de la tasa en EE.UU. De modo que pocos pueden haberse sorprendido y menos el equipo económico que en su último "timbreo" por Wall Street se anotició que no había plata fresca para el país en lo que resta del año. Pero el problema radica en que a nivel local se trata esta corrida cambiaria como algo coyuntural cuando se trata de un problema estructural. Y no es otro que la falta de divisas. En otras palabras, la demanda de dólares supera a la oferta y ello conlleva que alguien cubra la diferencia. Es decir, no hay dólares para todos los destinos de la demanda, y por ende se sabía que las reservas eran la variable de ajuste.

El contenido al que quiere acceder es exclusivo para suscriptores.

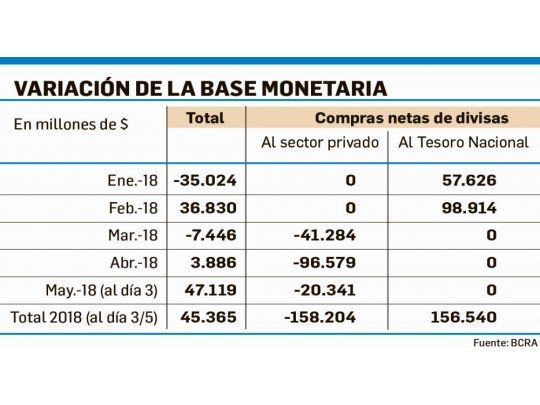

Para tener dimensión de los números vale señalar que desde el advenimiento de Cambiemos en 2016 y 2017 hubo un exceso de oferta de dólares. En el acumulado el superávit de la cuenta capital fue de casi u$s96.000 millones (el 67% proveniente de la colocación de deuda pública). Esto financió el déficit de la cuenta corriente de u$s45.500 millones, el atesoramiento por casi u$s22.800 millones y el aumento de las reservas en casi u$s28.900 millones. Pero este año, al cabo del primer trimestre ya hubo una señal de cambio: en marzo la oferta de dólares se redujo 15% pero la demanda creció 23% frente a un año atrás.

¿Cuál es el quid de la cuestión? La demanda por los escasos dólares disponibles se nutre de más de u$s20.000 millones para atesoramiento (desde que asumió Macri la gente sigue comprando dólares, o sea, no se trata de un tema coyuntural, la confianza en el peso nunca se consolidó y era alocado pensar que así sería en tan poco tiempo) y otros u$s 10.000 millones para turismo al exterior. El canal comercial apenas podría alcanzar un saldo neutro o levemente positivo. Entonces, los u$s30.000 millones deben provenir de préstamos, inversión de portafolio, colocaciones de bancos y provincias. O sea, dólares financieros, ya que la inversión externa directa apenas emerge. Por eso el interrogante es si este año seguirán entrando estos dólares financieros. No pareciera que lloverán estos capitales el resto del año, según dicen en Wall Street.

Ahora bien, si las reservas son para afrontar los vencimientos de las Lebac, como señala el BCRA (lo que definiría un tipo de cambio hipotético de $21,84), que queda para el resto. Es decir, aún resta contemplar que hay otro tanto equivalente (al stock de Lebac) en dinero en circulación. Y ni pensar que también se les ocurra a los ahorristas cancelar sus plazos fijos y dolarizarse. Y menos para afrontar la deuda externa. No hay reservas que aguanten semejante corrida (como en la convertibilidad). Por lo tanto, estaba claro que este año el BCRA iba a perder reservas, claro que a otro nivel de tipo de cambio, pero se descontaba que el Gobierno iba a inyectar alguna dosis mayor de credibilidad para evitar ruidos cambiarios y financieros. Pero no lo hizo. La tensión cambiaria persistirá. El tenor lo determinarán los factores domésticos porque el escenario externo será menos amigable.