- ámbito

- Edición Impresa

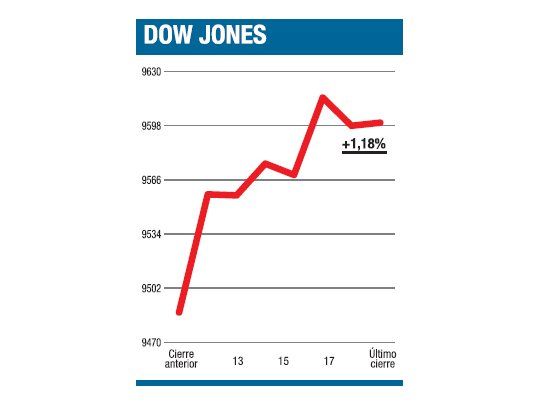

Esperando que se repita lo de otros trimestres

Con la tasa libre de riesgo negativa en términos constantes, sobran los inversores dispuestos a tomar riesgo sobre todo viendo que desde enero los bonos chatarra han generado un rendimiento del 48% (récord histórico) y según Merrill Lynch podrían llegar a pagar el 10% en 2010. Antes de lanzarse de cabeza a comprar estos títulos es bueno tener en mente que ayer Nouriel Roubini declaró desde la reunión del FMI que ve más que posible una (fuerte) caída en el precio de los activos financieros durante los próximos 14 meses.

Con el dólar un 0,5% abajo, los commodities ganando un 1,3% (el petróleo avanzó un 0,7% y el oro -atención- ¡el 1,3%!) y las tasas en suba (a 10 años quedó en un 3,2%), los inversores que se volcaron sobre el sector financiero (trepó un 3,3%) y como saldo hicieron avanzar el Dow un 1,18% a 9.599,75 puntos. Mañana Alcoa larga la temporada de balances, que luego de los yerros en menos de los anteriores, podría estar sobreestimada. Cuidado.