- ámbito

- Edición Impresa

Lecciones que deja el tropiezo en emisiones de Central Puerto y Corporación América en Wall Street

TRAS LA GIRA OFICIAL A DAVOS, PARECÍA SENCILLO PARA EMPRESAS ARGENTINAS EMITIR PAPELES EN EL EXTERIOR. PERO NO FUE ASÍ - La salida de ambas compañías a la Bolsa de Nueva York no logró el éxito esperado. ¿Por qué pasó esto? No fue el mercado ni las tasas. La razón hay que buscarla en las disputas domésticas de la Argentina.

Hay quienes, para justificar el poco éxito de estas operaciones (encabezadas ambas por la "sangre azul" de los bancos de inversión, en el más prestigioso de los mercado, el NYSE), apuntan a la suba de tasas norteamericanas y el aumento de su volatilidad. Lo curioso es que si bien es cierto que el costo del dinero viene creciendo en el año (de 2,405% para el T10 a fin de 2017 pasamos a 2,854% el viernes), el incremento a 10 días es absolutamente normal/esperable (8% frente a un promedio post Macri de 0,5%, STD 7%), su volatilidad está debajo del promedio histórico (21,1% a 28,2%) y la Fed no tomó el miércoles pasado ninguna decisión que alterara el escenario.

No siendo responsabilidad de la tasa de interés, podemos apuntar entonces al mercado de IPO.

El miércoles MTech (financiera) colocó en el Nasdaq, acciones por u$s50 al precio ofrecido u$s10 millones subiendo el papel 1% en el día. El jueves, cuando fue la operación de CAAP, VICI (inmobiliaria), tras incrementar la operación colocó en el NYSE acciones por u$s1.210 millones, a un precio de u$s21,08 por papel (a mitad del rango esperado) subiendo sus títulos 5,4% ese día.

Hudson Group (concesionaria de aeropuertos -competidora de CAAP-) colocó en el NYSE acciones por u$s749 millones en la punta baja del rango esperado, u$s19, perdiendo el papel 7,4% hacia el cierre de la jornada. Sol-Gel (salud) colocó en el Nasdaq papeles por u$s75 millones (aumentó la oferta inicial) en u$s12, a mitad de camino del rango esperado, que treparon 13,7% ese primer día. OSS (tecnológica) colocó en el Nasdaq papeles por u$s19 millones (más de lo que buscaba) en u$s5 (debajo del esperado u$s 6-8) que cedían 2% al cierre. iPic (cines) colocó en el Nasdaq, títulos por u$s15, acciones a u$s18,5 que se derrumbaron 10,94% el primer día de cotización.

Finalmente, FTS Int. (petrolera) colocó el viernes, tras incrementar la operación, acciones por u$s351 millones en el NYSE, al tope del rango esperado en u$s18, sumando 5,4% ese primer día. En promedio, excluyendo las operaciones argentinas que perdieron 4,7%, los IPO en Wall Street ganaron en su primer día de operaciones 1,6% la semana pasada.

Si no es la situación económica de las empresas, ni la estructura de la operación, ni la tasa, ni el mercado de IPO (enero, con 27 operaciones fue el mejor mercado de IPO en 25 años para Wall Street), el tropiezo de las operaciones de CAAP y CEPU -éxito es colocar la mayor cantidad de papeles al mayor precio posible y que estos sigan subiendo- debemos adscribirlo a cuestiones propias de la Argentina.

Toto vs. Fede

El 14 de diciembre pasado, cuando consideramos que el enfrentamiento entre Luis "Toto" Caputo (ministro de Finanzas) y Federico Sturzenegger (presidente del BCRA) comenzaba a salirse de madre, advertimos en nuestra columna en Ámbito Financiero que en economía no existen "free lunches" y que con ello perdíamos todos. El enfrentamiento siguió creciendo y tomó estado de "guerra" el 19 de ese mes cuando el MinFin -aprovechando su músculo sobre una demanda "cautiva" de aseguradoras y entidades públicas- colocó Letes, en directa competencia con las Lebac del Central, a una tasa 2 puntos menor, para demostrarle al Presidente Macri que "sí se puede (bajar las tasas de interés suponiendo que así se estimula la economía sin el costo de presiones inflacionarias-)".

Si bien la seguidilla de récords bursátiles desde entonces (16) y el incremento de los volúmenes accionarios (un mero trasvasamiento de operaciones; nota del 19/1/18) permitió ocultar el verdadero efecto de este quiebre dentro del Gobierno, el peso -que subía 0,4% frente al dólar en los 31 días previos- comenzó a derrumbarse (5% al 27 de ese mes; 10% al viernes pasado), fenómeno que la claque oficialista intentaba vincular a una cuestión estacional y aquí relacionamos a conflagración "Toto"/"Fede".

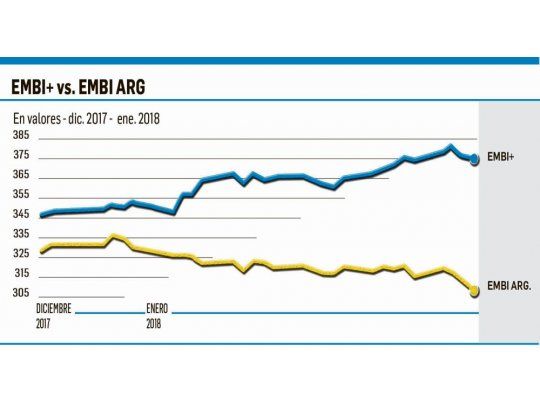

Pero hubo otra dimensión que evidenció tanto o más que cambiaría la verdadera significancia del entuerto: la tasa de riesgo-país. Al momento de escribir estas líneas el EMBI+ (promedio de mercados emergentes) caía sin pausa de 328 puntos (20/12/17) al mínimo del período en 307 puntos, mientras el EMBI+Arg trepaba de 346 puntos al 373 puntos, evidenciando que el incremento del costo del dinero -riesgo-país- para Argentina es por cuestiones puramente locales y arrancaba ese 19 de diciembre.

Lo que sucedió en aquel entonces -a los ojos de los inversores globales- no fue una mera pelea de egos, sino un quiebre en la idea del "equipo" que tanto impulsa el Gobierno y, por lo tanto, una revaluación en la confianza que despierta el proyecto macrista. Si quiere saber por qué tropezaron los IPO de CAAP y CEPU -más allá de la pobre instrumentación de las operaciones, donde sorprende la renuencia de los colocadores a aplicar el Greenshoe; la opción de estabilizar el precio de la emisión en los primeros 30 días-, es simple: piense en la disputa que hemos explicado.

Ahora, Bioceres

Sin competencia directa (como fue el caso CAAP/HUD) y con una oferta menor de operaciones (la semana pasada sumaron u$s3.126 millones, esta semana serían u$s1.712 millones) la colocación de las acciones de la santafesina Bioceres (agrícola) en el NYSE (ticker: BIOX), que buscará mañana -al día siguiente comienza a cotizar- unos u$s130 a un precio de u$s10 a u$s12 por acción (apeló a una segunda línea para la operación de colocación: Jefferies, Piper Jaffray, Santander, SunTrust Robinson Humphrey, and Mirabaud Securities) podría ser más exitosa que las de la semana pasada. Veremos.