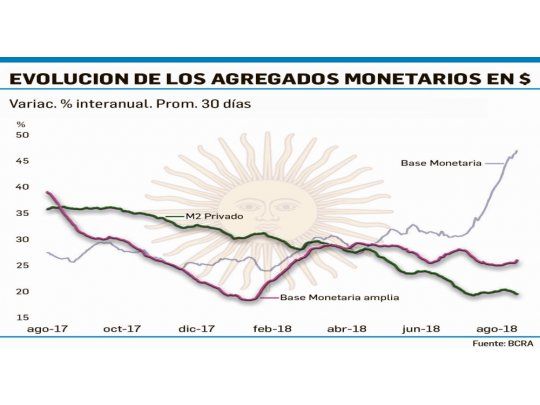

• EN LO QUE VA DEL MES EL CIRCULANTE EN PODER DE LA GENTE CAE MÁS DEL 2% MENSUAL La base monetaria está creciendo a un ritmo cercano al 49% anual. Esto se explica por la estrategia contractiva que implementó el BCRA.

La gente sigue huyendo de los pesos. Cada vez quiere tener menos dinero en efectivo. Así en lo que va de setiembre la tenencia de billetes y monedas en poder del público cae, por segundo mes consecutivo, 2,1% mensual. Ya este diario había advertido el proceso de la caída de la demanda de dinero, más allá de los factores estacionales, a lo largo de los primeros cinco meses del año, en la previa del salto cambiario y del arribo de los cuadernos.

El contenido al que quiere acceder es exclusivo para suscriptores.

El tema recrudeció ante la aceleración de la inflación y de las expectativas inflacionarias y devaluatorias. La megadevaluación hizo lo suyo junto con el creciente nivel de incertidumbre y desconfianza de los tenedores de pesos. O sea, mientras la inflación trepa por encima del 41% anual la demanda de circulante por parte del público crece a solo el 11% anual. Mientras que, en medio del proceso de desarme del stock de Lebac, se observa que la base monetaria crece por encima del 9,3% mensual en lo que va del mes, a un ritmo anual del 49%. Claro que el aumento de la base responde al incremento decidido en los encajes bancarios con el fin de sacarle presión tanto al dólar como a los precios.

Además, la base monetaria amplia, es decir la que incluye la deuda del BCRA como las Leliq más las Lebac y los Pases, crece este mes el 3,5% mensual y 35,4% interanual. Esto se explica por el doble efecto del desarme de Lebac y el aumento de las Leliq.

Por un lado, el retroceso de la demanda de dinero es fiel reflejo de la recesión, es decir, del derrumbe del nivel de actividad doméstico, y no deja de ser una buena señal para el mercado cambiario, porque le resta presión, o sea, demanda potencial. Ahora lo que importa es que los ahorristas mantengan la tranquilidad y no traspasen sus depósitos en pesos a dólares. Por lo visto hasta ahora esto no se dio en forma masiva. Es más hubo un fuerte crecimiento de los depósitos privados a plazo fijo en pesos en torno del 2% promedio. Los plazos fijos en pesos no ajustables crecen a un ritmo mensual del 2,5% (ascienden a $760.350 millones promedio mensual) mientras que los plazos fijos indexados lo hacen al 2% (el stock ronda los $12.380 promedio mensual). De modo que es clave que se recupere la confianza y la estabilidad cambiaria.

Al respecto vale señalar que la caída en la demanda de pesos y el desarme de Lebac tuvo su correlato en la venta de reservas del BCRA. Vale recordar que la suba de la tasa de interés en pesos (al 60% anual) y del efectivo mínimo de los bancos (encajes) apuntó tanto a desalentar la dolarización como a restringir la liquidez. Pero su efectividad se vio menguada debido a la magnitud de la demanda de dólares para atesoramiento y la salida de depósitos del sistema.

En el actual contexto, de una política monetaria contractiva y continuidad del desarme de Lebac, cabe advertir que la sustitución de las mismas (que son instrumentos de absorción monetaria del Central) por Lecap (Letras de financiamiento de corto plazo del Tesoro en pesos)implica expansión monetaria. La consultora Quantum señala que inicialmente los pesos que obtiene el Tesoro por la emisión implican desmantelar demanda potencial de dólares por parte el sector privado. Sin embargo, en la medida en que esos pesos estén depositados en bancos y/o se utilicen para hacer frente a partidas domésticas de gasto, terminará teniendo impacto sobre precios, incluyendo el tipo de cambio". Por ello con miras al futuro cercano, los analistas hacen hincapié en que "la estabilidad del esquema requiere no sólo del manejo monetario sino alinear expectativas, reforzadas con un programa financiero claro (logrado en el marco del nuevo acuerdo con el FMI) y transparencia en mecanismos e intervenciones del BCRA en el mercado de cambios".