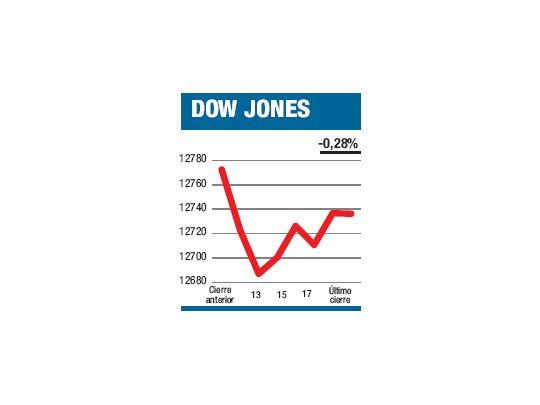

Arrancó la anteúltima temporada de balances del año con Alcoa, el primer participante de la temporada, mostrando números un poco mejores que lo esperado. Lo esperado no era mucho, apenas una ganancia de 5 centavos por acción, valor que la firma superó en un centavo. El problema es que se mire como se mire y aun cuando haya sido más de lo previsto, los números reflejan una situación nada buena para la empresa y para la economía en general. Doce meses atrás, Alcoa anunciaba una ganancia por acción de 32 centavos, con una ganancia neta de u$s 322 millones, mientras que ayer reportó una pérdida de u$s 2 millones. Si a esto sumamos que la caída de la demanda local redujo la inflación China a un 2,2% anual, que las órdenes de maquinarias en Japón se desplomaron casi un 15% en el último mes y que la tasa de la deuda española a 10 años trepó otra vez por encima del 7% (las acciones europeas por cuarta jornada cayeron un 0,4%), es claro que tenemos excusas sobradas para justificar el 0,28% que retrocedió el Dow anotándose una tercera merma consecutiva al cerrar en 12.736,29 puntos. Como podría suponerse en un escenario de incertidumbre, la apetencia por los treasuries se reflejó en una baja de la tasa de 10 años al 1,513% -a pesar de que tuvimos una colocación de estos títulos- y una suba del 0,6% en el precio del oro. Lo curioso (si vale el termino) es que esto se dio en combinación con una ligera pérdida del dólar frente a las principales monedas y la suba del 1,8% en el precio del petróleo, que cerró en u$s 85,99 por barril. En teoría hoy no tendríamos novedades relevantes del frente macro o el corporativo, lo que puede potenciar el efecto del balance del JP Morgan Chase que conoceremos más adelante.

El contenido al que quiere acceder es exclusivo para suscriptores.