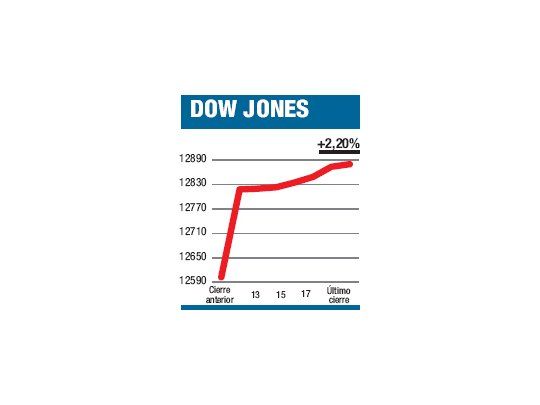

Pasamos la mitad del año y es oportuno hacer un balance de lo que sucedió en estos primeros seis meses. Con el 2,2% que avanzó el viernes último, al cerrar en 12.880,09 puntos, el Promedio Industrial trepo el 3,93% en junio (la mayor suba mensual desde octubre del año pasado), pierde el 2,51% en el trimestre y avanza un 5,42% para lo que va del año. En lo que compete a las blue chips, subas algo tímidas que dependieron en exceso del resultado de la última jornada, podríamos decir que el 12,66% que gana el NASDAQ en el año y el 8,31% del S&P500 son muestras del optimismo de los inversores, pero la evidencia basada sólo en los precios es bastante endeble. No tanto porque en el trimestre el NASDAQ pierde el 5,06 por ciento y el S&P500 el 3,29 por ciento (la suba de junio estuvo en linea con la del Dow) sino porque durante este período los inversores redujeron en u$s 44.000 millones sus tenencias en Fondos Comunes de Inversión en acciones, colocando u$s 71.000 millones en fondos de bonos (de manera menos significativas esto se dio también en el primer trimestre).

Alguien podría decirnos que lo importante son los precios y que «el mercado adelanta», pero a frases hechas se las puede contestar con frases hechas: «el mercado accionario es el único donde la gente compra cuando los precios suben y huye cuando están bajando». El problema es que la huida de lo bursátil no parece ser coyuntural, desde principios de 2007 los FCI en acciones perdieron 350.000 millones de dólares y los de bonos ganaron 1 billón de dólares. Esto no significa que los precios de aquí a diciembre vayan a bajar o a subir, sino que podríamos estar hablando de un mercado mas ilíquido, o dicho de manera más comprensible, más volátil. Moraleja: los próximos meses no serán fáciles.

El contenido al que quiere acceder es exclusivo para suscriptores.