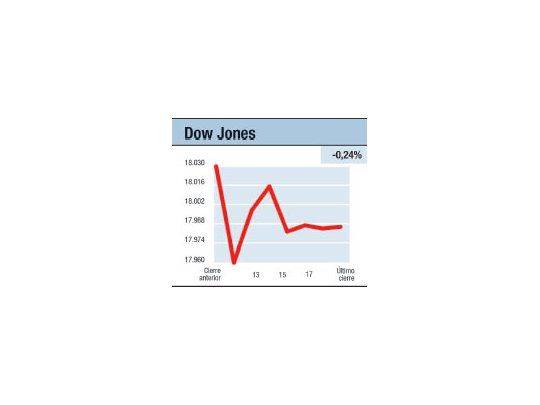

El precio del petróleo WTI retrocedió ayer el 1,5% a u$s 52,26 (en lo peor del día llegó a tocar u$s 49,82) por barril, pero el de la versión Brent sumó 10 centavos. El maíz trepó el 1,5% pero el cobre cerró con una ligera baja (-0,02%). El índice de riesgo VIX retrocedió el 1,04% a 15,29 puntos pero el precio del oro avanzó el 0,6% a u$s 1.207 por onza. La tasa de los treasuries a 10 años trepó al 2,113% anual, pero el dólar avanzó el 0,34% frente al euro y el 0,24% frente al yen. Finalmente el Dow, en una jornada en la que se movió todo el día en negativo cerró en 17.985,77 puntos, cediendo el 0,24%, pero el Nasdaq trepó el 0,37% (séptima suba consecutiva). A simple vista una "melange" difícil de ordenar bajo una idea central. Argumentar entonces que la crisis griega y/o el retroceso del WTI fueron lo que determinó el curso del mercado es por lo menor aventurado. Esto no quiere decir que estos fenómenos no tuvieran algún efecto, pero cuando revisamos el listado de cotizantes que lideraron la baja aparece primero WalMart (-3,21%; un balance desilucionante), luego Chevron (-1,77%) y American Express (-1,73%), y del otro lado anotamos a Boeing (+1,71%), IBM (+1,05%) y Coca Cola (+0,91%) lo que grafica lo ecléctico de lo sucedido ayer. Respecto a la situación en Grecia, tal vez hoy tengamos alguna noticia "cierta", cuando se reúnan los 19 ministros de Economía de la eurozona para presionar a los germanos, pero si nos atenemos a lo que ha venido sucediendo, tal vez convenga ser escépticos (la fecha clave -de default- es el 28 de este mes). La realidad es que si nos guiamos por el 14% que gana el Dax alemán en lo que va del año 2015, o el 11% del CAC francés (las acciones japonesas marcaron el máximo en 15 años), es claro que la cuestión no asusta a los inversores. De tener que sintetizar todo lo acontecido, casi podríamos decir que la de ayer fue una de esas jornadas en donde a pesar del cúmulo de malas noticias, el mercado les prestó poco y nada de atención. No debemos olvidar que el Dow está apenas al 0,1% de marcar un nuevo máximo histórico en tanto el S&P500 quedó al 0,4% de hacerlo.

El contenido al que quiere acceder es exclusivo para suscriptores.