- ámbito

- Edición Impresa

Será complicado repetir este año el boom crediticio del 2017

• EL STOCK DE PRÉSTAMOS PRIVADOS TOTALES CRECIÓ CERCA DE $ 550.000 MILLONES

Sin duda el ejercicio anterior fue muy bueno para el negocio bancario. Los préstamos volaron, con tasas de crecimiento del 50% interanual. Hay expectativas favorables pero será difícil repetir semejante performance.

Vale recordar que en 2017 el segmento más dinámico fue garantía real (hipotecas y prendarios), seguido por el crédito al consumo, mientras que en términos nominales, los créditos personales, seguidos por los documentos a sola firma fueron los que experimentaron el mayor avance y entre ambos sumaron más de la mitad del nuevo crédito otorgado en 2017", señala Econviews. Además bajo este panorama los créditos en UVA siguieron ganando terreno, especialmente en hipotecas: más del 90% de las hipotecas generadas mes a mes fueron indexadas y del total de crédito hipotecario existente, un 10% es en UVA.

Por ello resulta interesante observar a continuación la fotografía de los deudores bancarios del país (según un estudio de los economistas Isi y San Lorenzo del BCRA) para vislumbrar el margen de la política monetaria y los próximos pasos de los bancos.

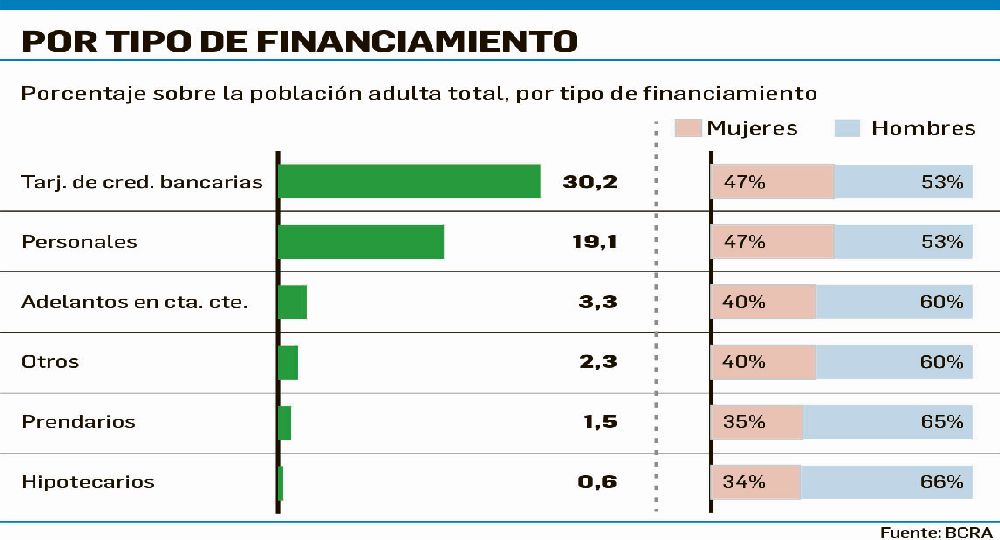

El tipo de endeudamiento que más se observa entre los argentinos adultos es a través de tarjetas de crédito bancarias: el 30% de la población adulta tiene al menos una asistencia de este tipo mientras que el 19% tiene al menos un préstamo personal. De esta manera, si se comparan estos porcentajes con la proporción de la población adulta argentina que posee préstamos hipotecarios (0,6%), se aprecia que este último tipo de financiamiento tiene una cobertura significativamente menor.

Al respecto, una observación interesante surge al considerar el género de los deudores: en todos los tipos de financiamiento, existen más deudores hombres que mujeres. Así, se observa que, para el caso de las tarjetas de crédito bancarias y los préstamos personales, el 53% de los deudores es del género masculino. En el caso de las deudas hipotecarias, la diferencia es aún más notoria: el 66% de estos créditos se encuentran en cabeza de hombres y sólo 34% de mujeres.

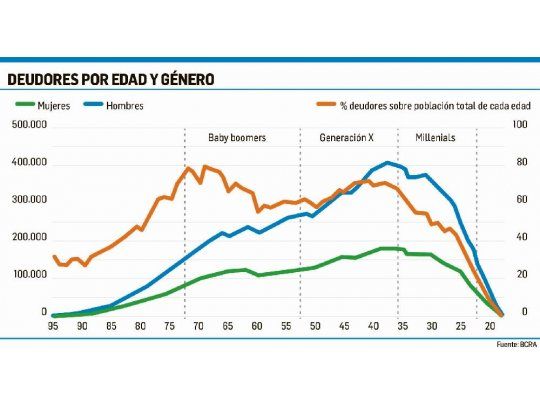

En lo que respecta a la edad de los deudores, se observa que la mayor cantidad de personas que tienen al menos un financiamiento en el sistema financiero nació en el año 1979, por lo que en la actualidad tiene 38 años.

En todas las edades hasta los 60 años, la cantidad de mujeres con algún financiamiento es menor que la cantidad de hombres. A partir de los deudores de 61 años, la proporción se invierte, registrándose más mujeres con algún financiamiento que hombres.

En términos relativos a la pirámide poblacional, los datos muestran dos rangos con alta proporción de deudores, uno en la mitad del ciclo laboral de las personas (entre 38 y 43 años), el cual coincide con la cantidad máxima de deudores en términos absolutos, y el otro rango luego de finalizar la vida laboral (entre 66 y 73 años), el cual posee en términos absolutos aproximadamente la mitad de deudores en relación al máximo de la serie.

A nivel nacional, 44% de las mujeres adultas tiene algún tipo de financiamiento en el sistema mientras que en el caso de los hombres adultos ese porcentaje asciende a 52%.