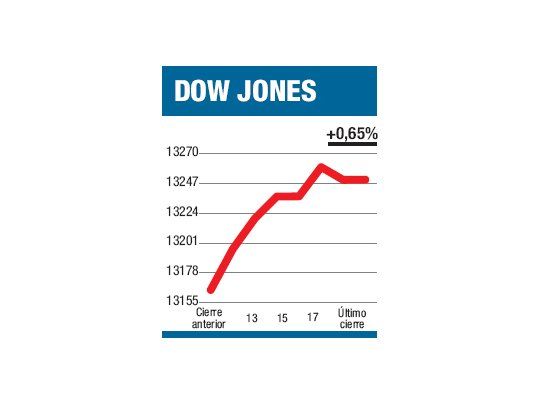

El mercado bursátil reaccionó «raro» a la primera noticia relevante del día. Las declaraciones del premier chino implicando la posibilidad de inyectar más dinero en su economía terminaron con una baja del 0,3% en Shanghái, que contrastó con el más del 1% que ganaron otras Bolsas asiáticas. La primera parte de la rueda europea no tuvo una dirección definida, hasta que la canciller Alemana tomó el micrófono para decir por enésima vez que los germanos y las entidades que ellos controlan, de hecho o por derecho, harán lo posible para mantener la eurozona unida. El 0,3% que ganaron en promedio las acciones del Viejo Continente puede parecer poco, pero alcanzó para que llegara casi al máximo de los últimos cinco meses (la cuota de «euforia» se vio en el más del 4% que avanzaron las acciones españolas). Desde lo internacional era entonces una sesión positiva, pero nada extraordinario. En el frente local al buen balance de Cisco se contrapuso la caída de las ventas de Walmart (que pesaron más que sus buenos resultados contables), y mientras los pedidos de permisos para la construcción treparon al máximo de los últimos cuatro años, la construcción durante julio mostró una merma, lo mismo que la actividad manufacturera en la región de la Fed de Filadelfia y el número de personas solicitando el seguro por desempleo creció. De manera estricta, casi podemos hablar entonces de una mayoría de malas noticias para lo local. A pesar de esto, el Dow terminó la jornada avanzando el 0,65 por ciento a 13.250,11 puntos, con el S&P quedando cerca del máximo de abril (lo que es decir, del máximo de los últimos cuatro años). El volumen total, algo mejor: 5.900 millones de papeles (el promedio del trimestre han sido 6.500 millones diarios).

El contenido al que quiere acceder es exclusivo para suscriptores.