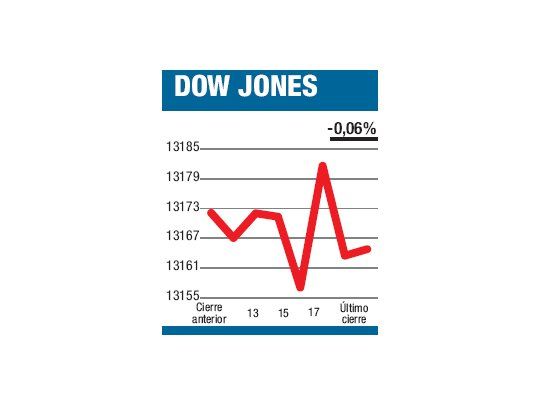

El tablero mostró ayer que por cada dos papeles en suba tuvimos uno en baja. En un escenario normal esto hubiera sugerido una jornada claramente alcista, pero éstos no son tiempos normales. Si bien el S&P500 avanzó el 0,11%, el Dow -que es el indicador que usamos habitualmente en esta columna ya que representa lo más granado del mercado bursátil norteamericano, es decir papeles que la gran mayoría de los inversores tienen en sus carteras- perdió el 0,06% al cerrar en 13.164,78 puntos. Alguien podría argumentar que el 0,46% que ganó el NASDAQ y el 0,93% del Russell 2000 es lo que termina de definir la rueda como positiva (estas variaciones reflejarían cierta preferencia por los papeles más riesgosos, pero es lo que explica el 2 a 1 ganador -son 30 papeles del Dow, 500 del S&P 500, 3.000 del NASDAQ y 2.000 del Russell), pero la palabra «positiva» tiene muchas acepciones y posiblemente en ninguna de ellas encuadre una jornada como la de la víspera, en la cual el volumen negociado entre todas las Bolsas volvió a desplomarse a 4.800 millones de papeles, esto es el 8% menos que el martes y el 26% menos que el promedio diario de los últimos tres meses. Como viene sucediendo casi a diario, los datos de la macroeconomía continuaron mostrando una recuperación poco convincente, en la cual mientras la producción industrial a nivel nacional creció durante julio (gracias al sector automotor y al fuerte consumo de electricidad para aplacar uno de los agostos más calientes de la historia), la manufacturas en la zona de Nueva York cayeron en lo que va del mes, algo que no se veía desde octubre del año pasado. Algunos dicen que el mercado está esperando (¿la próxima reunión de la Fed?); otros, que no sabe para dónde ir.

El contenido al que quiere acceder es exclusivo para suscriptores.