El regreso de Donald Trump a la Casa Blanca provocó una sacudida que los mercados financieros aún buscan procesar. A diferencia de su primer mandato -cuando el optimismo por la desregulación y los recortes fiscales impulsó un mercado alcista- los primeros 100 días del nuevo período estuvieron marcados por una sola constante: la volatilidad.

1 de mayo 2025 - 07:00

"Flight to chaos": los ganadores y los perdedores de Wall Street en los primeros 100 días de Donald Trump

El regreso de Trump a la Casa Blanca no solo agitó la política, sino que marcó un punto de inflexión en la relación entre los mercados y el poder. Así inauguró una etapa de incertidumbre donde la previsibilidad económica ya no está garantizada.

-

EEUU planea enviar u$s1.000 millones para asistir a Colombia en seguridad tras la asunción de De La Espriella

-

Un tribunal de EEUU frenó las obras para el salón de baile de Trump en la Casa Blanca y pidió aval del Congreso

Escenario Trump: volatilidad, oro en alza y huida de activos estadounidenses.

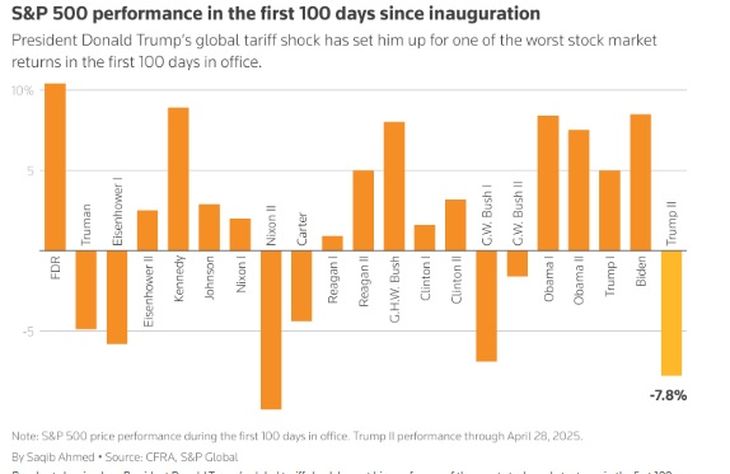

El S&P 500 registra su peor comienzo de año en un nuevo ciclo presidencial desde la segunda administración de Richard Nixon en 1973. Y es que desde la investidura del 20 de enero, el índice acumula una caída superior al 7,3%, reflejo no solo de la creciente desconfianza del mercado frente a una agenda económica percibida como errática, sino también de un cambio más profundo: los inversores parecen reevaluar cómo el poder político impacta estructuralmente sobre los mercados financieros.

Se conoció este miércoles un dato clave: la actividad económica en EEUU no solo se estancó, sino que disminuyó durante el primer trimestre. Y es que el dato del Producto Bruto Interno (PBI) fue de -0,3%, un marcado contraste con el pronóstico del mercado, que esperaba un aumento del 0,2%. Este resultado no solo pone a la administración Trump bajo una fuerte presión, sino que probablemente también llevará a la Reserva Federal (Fed) a rechazar los pedidos de Trump de recortar las tasas de interés en la próxima reunión del Comité Federal de Mercado Abierto (FOMC, en inglés), que se celebrará la próxima semana.

Solo unos minutos después de conocerse los datos del PBI, las apuestas en los mercados de predicción en tiempo real como Polymarket registraron un fuerte aumento en la actividad. En particular, el contrato que predice si EEUU entrará en recesión en 2025 alcanzó su máximo histórico a favor del “sí”, con un 71%. La apuesta subió un 7% en esa hora, lo que refleja la reacción inmediata del mercado ante el decepcionante dato de crecimiento.

Nicolás Kohn, head wealth management research en Balanz Capital, comenta en diálogo con Ámbito que, si bien esa ralentización de la economía norteamericana -en gran parte- se debe a un fuerte crecimiento de las importaciones (por anticipación a los aranceles) combinado con una desaceleración del consumo, "no es un buen presagio para el inicio de una administración empezar con una caída del PBI producto de políticas propias". Para el analista, de continuar por esta vía, EEUU se encaminaría a una recesión.

De promesa de mercado a factor de riesgo

Diego Ilan Méndez, team leader de créditos corporativos en Portfolio Personal de Inversiones (PPI) dice en declaraciones a este medio que los primeros 100 días de Trump fueron más que turbulentos. "Desde noviembre, tras la victoria electoral, los mercados anticiparon una agenda pro-empresarial: el S&P 500 subió con fuerza, el dólar se fortaleció y las tasas de los bonos del Tesoro de EEUU (Treasuries) aumentaron ante la expectativa de aranceles que impulsarían el crecimiento de la economía, pero también la inflación, comenta.

Sin embargo, esa narrativa se desmoronó rápido. "Tras asumir el 20 de enero, Trump escaló la retórica comercial y sembró dudas crecientes con políticas imprevisibles. La guerra comercial se intensificó, el dólar perdió fuerza, y surgieron temores de estanflación y recesión global", recuerda Ilan Méndez.

Agrega que el punto de inflexión fue el “Liberation Day” del pasado 2 de abril, cuando se reveló que los aranceles “recíprocos” respondían a criterios arbitrarios. Lo que vino después fue un baño de sangre: en apenas 35 ruedas, el S&P 500 cayó un 19% y borró casi un año de ganancias. Todo ello, en medio de una creciente percepción de que el impacto global de las medidas sería profundo y negativo.

La tempestad cedió paso a la calma, y los inversores volvieron a respirar. Cuando Trump anunció una pausa de 90 días para todos sus socios comerciales, menos China (aunque mantuvo el 10% mínimo anunciado para el resto), el mercado recuperó parcialmente su compostura y el S&P 500 retornó hasta los 5.500 puntos. "Otra cuestión increíble del período es que el 9 de abril, cuando el mercado se aproximaba a lo que fue el piso del año, Trump escribió en su red social, que era un buen momento para comprar acciones dando una señal, que en retrospectiva, hubiera sido espectacular seguir. Recordemos que ese día el Nasdaq y el S&P 500 registraron subas de dos dígitos", desliza el estratega.

Para Ilan Méndez, con un Trump más moderado y un enfoque más pragmático de la mano del Secretario del Tesoro, Scott Bessent, es posible que la situación se encamine hacia una resolución positiva al finalizar la pausa de los 90 días. "Aunque aún hay incertidumbres y potenciales tropiezos, la gran recesión temida parece menos probable, y las perspectivas para las empresas líderes son más optimistas", concluye el experto.

Del Trump del pasado al "flight to chaos"

Los activos considerados históricamente como refugio en tiempos de turbulencia también resultaron víctimas de los sobresaltos. Los rendimientos del bono a 10 años registraron su mayor aumento semanal desde 2001, y los del título a 30 años, desde 1987. Por su parte, el dólar cayó 8,6% en lo que va de 2025, lo que también obedece a un debilitamiento de su condición simbólica como activo seguro global.

Las declaraciones agresivas del presidente hacia Jerome Powell y el cambio permanente de rumbo en política económica llenaron de dudas a los inversores internacionales sobre el atractivo relativo de los activos estadounidenses. Al respecto, Juan José Vázquez, jefe de análisis en Cohen Aliados Financieros, explica que, gracias a las políticas de Trump, el mercado es testigo del primer "flight to quality" en el que los inversores no buscaron refugio ni en el dólar, ni en los bonos del Tesoro. De hecho, no solo los tenedores internacionales evitan los Treasuries: principalmente, son los inversores locales quienes se desprenden de los títulos", asegura.

Esto se debe a la percepción de una dinámica fiscal insostenible, con un déficit elevado que persiste y un riesgo creciente de recesión para el segundo semestre. A esto se suma la presión que ejercen los intereses de la deuda sobre los ingresos tributarios, que ya superan ampliamente el 15%. En conjunto, se trata de una dinámica preocupante y compleja.

Sucede que el giro proteccionista de Trump, enmarcado en medidas como la imposición de un arancel universal del 10% a las importaciones y amenazas de represalias tarifarias sin precedentes, no solo reconfiguraron las expectativas sobre el comercio global, sino que alteraron la percepción de riesgo en todos los activos.

Los más castigados en los primeros 100 días

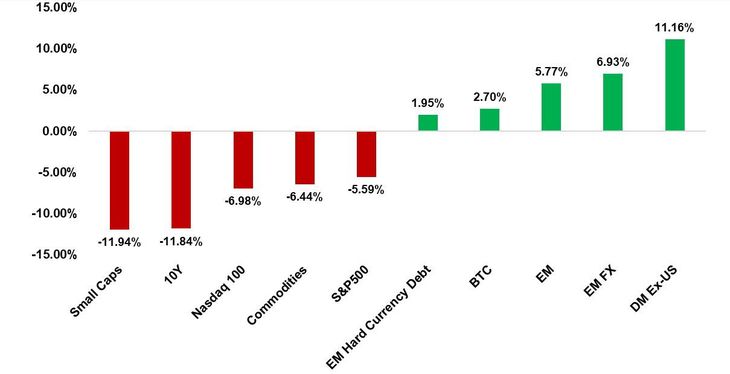

Por su parte, Gustavo Neffa, socio de Research for Traders, comenta que desde la asunción de Trump en enero de 2025, los mercados financieros se comportaron de manera divergente. "Las small caps y los bonos del Tesoro a 10 años fueron los activos más castigados, con caídas superiores al 11%, lo que refleja una fuerte aversión al riesgo en segmentos sensibles a las condiciones económicas y monetarias", señala el estratega.

Neffa agrega que el Nasdaq 100 y el S&P 500 también retrocedieron, aunque con pérdidas más moderadas. En contraste, los activos de mercados emergentes exponen un desempeño destacable: "Tanto las divisas, como la renta variable y la deuda en moneda dura de estos países, registran subas significativas".

Particularmente, Neffa destaca que las acciones de países desarrollados, sin incluir a EEUU, lideran las ganancias, con alzas superiores al 11%. "Este patrón sugiere que, tras el cambio de administración, los inversores rotan hacia activos internacionales y diversificados, posiblemente como respuesta a las nuevas políticas comerciales o fiscales impulsadas por la Casa Blanca", sostiene.

Kohn, de Balanz, añade a lo expresado por Neffa que, además, la dinámica del dólar y, sobre todo, de las tasas de los bonos del Tesoro a largo plazo indican que los inversores ya no ven a los activos estadounidenses como refugio de valor. Este fenómeno es "preocupante dada la combinación de alto déficit fiscal y una elevada relación deuda/PBI", asegura.

Tal como analiza, desde 2022, el mercado exige un mayor premio por mantener bonos del Tesoro a largo plazo, algo no visto desde 2014-2015. Las políticas iniciales de Trump podrían profundizar estas preocupaciones, en particular si aumentan el riesgo de una recesión.

Oro: el gran ganador

El gran ganador del caos es el oro. Con un alza superior al 20% en lo que va del año y precios récord por encima de los u$s3.500 por onza, el metal se reafirma como el barómetro por excelencia del miedo financiero.

En este contexto, la administración Trump enfrenta un doble desafío: avanzar con su ambiciosa agenda sin profundizar la polarización institucional, y recuperar la confianza del mercado que, si bien respaldó este proyecto político en las urnas, ahora enfrenta sus consecuencias, muy distintas de las promesas de campaña. En un escenario dominado por la incertidumbre, parece que la verdadera prueba para los inversores recién comienza.