La euforia de la city no solo se refleja en las cuantiosas ganancias que dejaron las subas de los bonos y las acciones argentinas durante los últimos días ni en la compresión de la brecha cambiaria a mínimos desde 2019. También lo hace en las perspectivas optimistas de inflación que se desprenden de la cotización de los títulos de deuda en pesos. Las apuestas del mercado exhiben una expectativa implícita para el índice de precios al consumidor (IPC) cada vez más cercana al pronóstico incluido por el Gobierno en el proyecto de Presupuesto 2025.

La inflación implícita en las apuestas del mercado se acerca a lo presupuestado por Luis Caputo

La llamada “inflación breakeven” que equipararía el rendimiento de los títulos a tasa fija con los indexados ronda el 1,8% para los próximos doce meses. El Gobierno proyectó 18% para 2025, lo que implica un promedio del 1,4% mensual.

-

Los empresarios esperan una inflación del 5% para 2026 y proyectan una aceleración en los próximos dos años

-

La inflación en CABA saltó al 2,9% en julio, con fuertes subas de servicios y efecto vacaciones de invierno

El mercado espera que la desaceleración continúe tras el 2,7% de inflación en octubre.

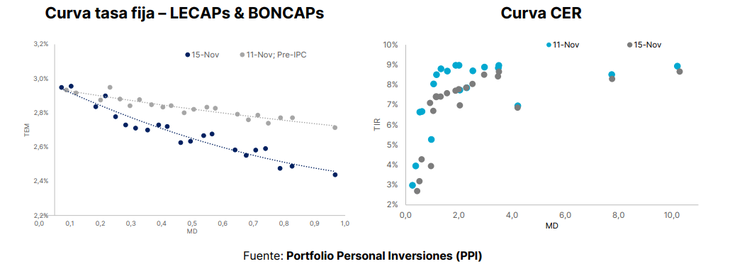

El 2,7% de inflación para octubre registrado por el INDEC retroalimentó el creciente optimismo en las expectativas de la city y relanzó las apuestas al “carry trade” y comprimió los rendimientos de la curva de letras y bonos a tasa fija, cuya pendiente profundizó su tendencia a la inversión. Aunque este lunes, tanto las Lecap como los Boncap operaban con leves bajas al cierre de esta nota.

Inflación: ¿qué espera el mercado?

En línea con este movimiento, también comprimieron las expectativas de evolución del IPC implícitas en las apuestas de los inversores. Portfolio Personal Inversiones (PPI) calculó que, al cierre del viernes, la llamada “inflación breakeven” promedió 1,8% para los próximos 12 meses. Esto “indica que el mercado incorporó en los precios una inflación que rondaría el 20% anual hacia el cuarto trimestre de 2025”, señaló PPI en un informe para sus clientes.

Esto implica que las cada vez más optimistas previsiones del mercado se van alineando con lo presupuestado por el Gobierno. El proyecto de Ejercicio 2025 que el Ejecutivo envió al Congreso a mediados de septiembre pronosticó una inflación del 18% punta a punta para diciembre de 2025, lo que implicaría un IPC mensual promedio en torno al 1,4% a lo largo del próximo año.

Cuando el proyecto fue remitido al Parlamento, esa proyección era vista como muy optimista tanto por los analistas como por el grueso de los inversores. Si bien la mayoría de los consultores (a pesar de haber recortado sus pronósticos) aún prevén una inflación superior a la presupuestada, los números que se desprenden de los activos financieros empiezan a parecerse al augurio oficial.

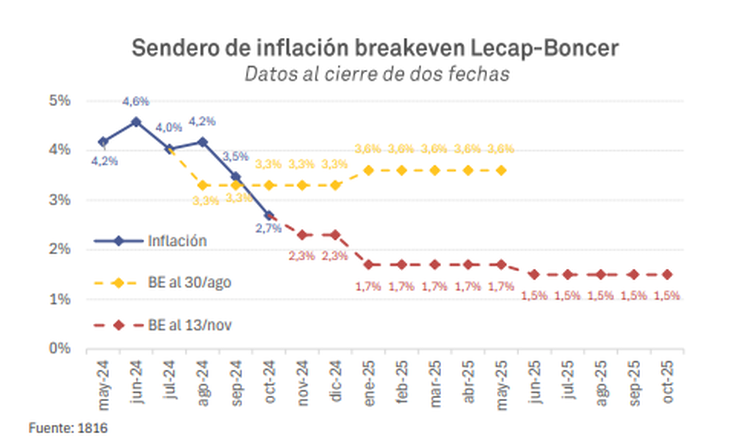

La consultora 1816 reflejó en un reciente informe la compresión de la “inflación breakeven” entre las Lecap (letras a tasa fija) y los Boncer (bonos atados a la inflación). A finales de agosto, las cotizaciones de estos títulos descontaban un IPC del 3,3% para el último cuatrimestre de 2024 y uno del 3,6% para los primeros cinco meses de 2025. Para el 13 de noviembre, eso había cambiado: la expectativa pasó a ser del 2,3% para el último bimestre de este año, del 1,7% para el período enero-mayo y del 1,5% para junio-octubre.

La “inflación breakeven” es la que surge de comparar los rendimientos de distintos activos financieros. Se obtiene al establecer como “punto de equilibrio” el nivel de inflación necesario para que una letra a tasa fija y un bono indexado rindan lo mismo al cabo de un determinado lapso (por ejemplo, a su vencimiento) en función de los valores de mercado vigentes.

¿Conviene apostar a tasa fija o a bonos atados a la inflación?

“La compresión de la curva de "inflación breakeven" en los últimos meses, que llevó a los Boncap a rendir 2,4% TEM (tasa efectiva mensual), es poco menos que impresionante”, calificó el informe de 1816.

Es que los Boncap a octubre y diciembre de 2025 terminaron la semana pasada con una TEM en el mercado secundario del 2,4%, mientras que las Lecap más cortas rendían alrededor de 2,9%. Esa inversión de la pendiente (rinden más los títulos de menor duración) muestra el apetito de los inversores por fijar rendimientos a mayores plazos ante la expectativa de que la desaceleración de la inflación haga descender aún más las tasas a futuro.

De todas maneras, este martes, tras el feriado del Día de la Soberanía Nacional), los títulos a tasa fija retrocedían 0,1% en el tramo más corto y 0,6% en el más largo ante una toma de ganancias. Así, la pregunta que se impone es si a estos rendimientos acotados las Lecap y los Boncap siguen siendo una buena alternativa para inversores lanzados al “carry trade”.

“Incluso siendo constructivos con la dinámica del IPC, en términos de la relación riesgo-retorno, nosotros preferimos Globales (que todavía tienen espacio para comprimir si se normaliza el acceso al crédito por parte del soberano) y títulos CER (porque aún tras el rebote de estas semanas la tasa real que ofrecen sigue siendo atractiva y porque ya no rinden tanto menos que los Globales) por sobre bonos y letras a tasa fija”, analizó 1816.

- Temas

- Inflación

- Mercado

- Luis Caputo

- LECAP

- Tasa