En el debate económico argentino volvió a desaparecer un término incómodo: apreciación cambiaria. Mientras la discusión pública se concentra en la apertura importadora, el ajuste fiscal y la debilidad del mercado interno, queda relegado un fenómeno que históricamente ha sido central en los ciclos económicos y financieros del país. La razón es que no se trata, como otras veces, de una apreciación directamente inducida por la política cambiaria del Gobierno. Se trata de un proceso más sutil pero potencialmente igual de peligroso: una enfermedad holandesa de base financiera, impulsada por el ingreso de capitales privados hacia el sector energético.

El dólar y la apreciación cambiaria que no se discute: una "enfermedad holandesa"

El ingreso de capitales privados hacia el sector energético impulsa un proceso de "enfermedad holandesa" de base financiera, con implicancias peligrosas para el entramado productivo argentino.

-

Dólar hoy: a cuánto cotiza este martes 11 de agosto

-

Dólar blue hoy: a cuánto opera este martes 11 de agosto

El ingreso de dólares hacia el sector energético por la vía financiera incuba un proceso de "enfermedad holandesa".

El punto de partida es claro. Argentina atraviesa una etapa de fuerte influjo de capital hacia el petróleo y el gas, en particular hacia Vaca Muerta que posiblemente tienda a acelerarse si el escenario de volatilidad de precios del petróleo producto de la guerra se mantiene. Este flujo responde a expectativas de rentabilidad futura, financiamiento externo, inversiones directas y crédito privado canalizado hacia el sector. En términos macroeconómicos, esto implica una entrada neta de divisas que presiona a la baja el tipo de cambio real, aun sin intervención explícita del Banco Central ni atrasos administrados del dólar oficial.

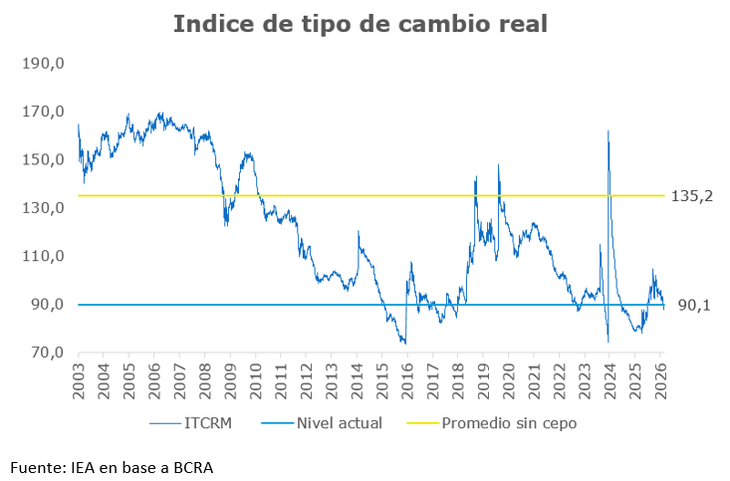

El índice de tipo de cambio real multilateral hoy se ubica por debajo del promedio de los últimos veinte años (-33%, tomando los años sin cepo desde 2003). Más allá de la discusión puntual sobre su nivel exacto, lo relevante es la tendencia: el precio relativo que organiza la estructura productiva argentina se movió en una dirección consistente con un proceso de apreciación real en un contexto de ingreso de capitales.

Este tipo de dinámica encaja de manera bastante precisa con los modelos clásicos de enfermedad holandesa. La abundancia relativa de divisas —en este caso financieras— aprecia el tipo de cambio real, encarece los costos en dólares del resto de la economía y erosiona la competitividad de los sectores transables no beneficiados por el boom. El resultado es una reasignación de recursos que favorece al sector primario exportador y a las actividades financieras, mientras debilita progresivamente a la industria y a buena parte del entramado productivo.

Lo distintivo del momento actual es que el driver no es el endeudamiento soberano (dado el contexto de superávit fiscal), sino el crédito privado. En otros episodios argentinos, la expansión externa estuvo asociada al déficit y acumulación de deuda pública. Esta vez, el flujo se concentra en empresas energéticas, proyectos de infraestructura vinculados al petróleo y operaciones financieras asociadas. Pero desde el punto de vista macroeconómico el mecanismo es similar: expansión del crédito externo, apreciación real y acumulación de vulnerabilidades ante una eventual reversión.

La teoría de crisis financieras es clara en este punto. Las crisis no requieren déficits fiscales para gestarse. Lo que importa es la expansión del crédito —público o privado—, su impacto sobre los precios relativos y la configuración del balance de pagos. Cuando el flujo se desacelera o se interrumpe —por un cambio en las condiciones financieras globales, en el precio del petróleo o por un sudden stop—, el ajuste puede ser abrupto, aun en un contexto de orden fiscal.

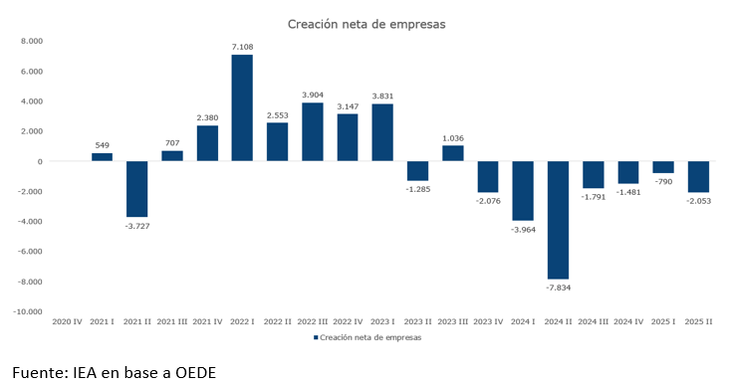

Mientras tanto, el resto de la economía acusa recibo. El cierre de empresas se vuelve un fenómeno transversal: grandes y chicas, locales y multinacionales, industriales tradicionales e incluso firmas innovadoras dentro del limitado ecosistema tecnológico argentino. No se trata de un ajuste selectivo que elimine sectores ineficientes para dar lugar a otros más dinámicos, sino de un proceso generalizado de destrucción productiva. La heterogeneidad del cierre es, justamente, la señal más preocupante: cuando cae todo tipo de empresa, el problema no es microeconómico ni sectorial, es macro-estructural.

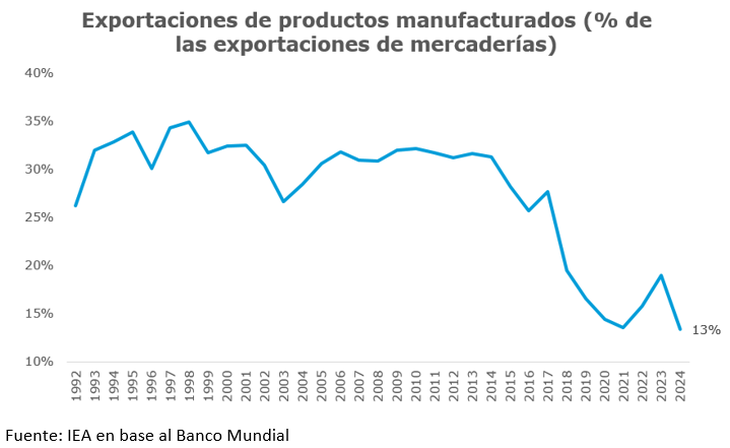

Este punto es clave y está prácticamente ausente del debate. Las economías complejas no se construyen a partir de un solo sector exitoso, por más rentable o competitivo que sea. La densidad productiva —medida en términos de diversificación exportadora, encadenamientos industriales y participación de sectores de mayor complejidad tecnológica— es lo que permite sostener procesos de desarrollo de largo plazo. Argentina, que ya mostraba debilidades en indicadores de complejidad económica y diversificación, enfrenta ahora un proceso que tiende a profundizar la especialización primaria.

La heterogeneidad sectorial importa porque genera externalidades, economías de escala y de red, aprendizaje acumulativo y posibilidades de innovación horizontal y vertical. Los entramados productivos densos permiten que las empresas dialoguen entre sí, compartan capacidades o mejores prácticas y desarrollen proveedores locales. Sin variedad y sin densidad en la estructura productiva, la economía pierde resiliencia y capacidad de adaptación ante shocks externos.

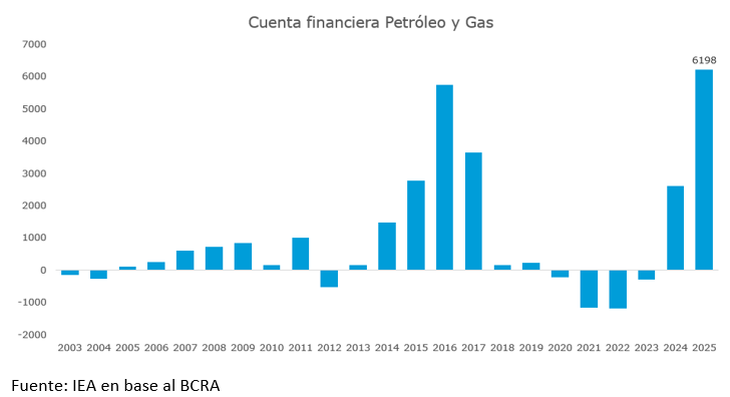

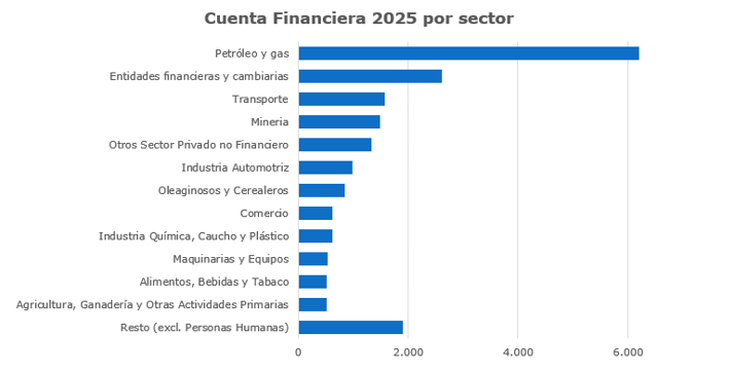

Si analizamos el resto de los sectores de la economía, en comparación con Petróleo y Gas, vemos que el financiamiento externo es notablemente menor. El segundo sector con la mayor cuenta financiera fue el sector financiero, con un ingreso de u$s2.622 millones. El resto de los sectores, entre los cuales se encuentran la minería, las agroexportaciones y toda la industria, apenas reunieron u$s10.937 millones de financiamiento. Esto excluye a las personas humanas, que por la compra de divisas presentaron un déficit de más de u$s30.000 millones.

El proceso, además, tiene una dimensión territorial que comienza a hacerse visible. Provincias como Neuquén Río Negro o Chubut registran un ingreso creciente de dólares asociados al boom energético, tanto por exportaciones como por inversiones y regalías. Estos flujos refuerzan el dinamismo regional vinculado al petróleo, pero también profundizan la asimetría con otras jurisdicciones cuyo entramado productivo depende más de la industria manufacturera o del mercado interno. La pregunta estructural es si esos dólares se transformarán en diversificación y encadenamientos productivos o si consolidarán un patrón de especialización concentrado.

La paradoja es evidente. Mientras el discurso oficial celebra la llegada de inversiones y el orden macroeconómico, el tipo de cambio real apreciado funciona como un mecanismo silencioso de ajuste sobre la industria y el empleo. La apertura importadora y el bajo dinamismo del mercado interno agravan el cuadro, pero no lo explican por sí solos. Sin un precio relativo que permita sostener la producción local, incluso empresas eficientes y con trayectoria terminan siendo inviables.

En ese escenario, el sector que hoy crece no necesariamente alcanzará para sostener al resto. Los bancos pueden expandirse mientras hay crédito y negocios financieros, pero difícilmente prosperen en una economía real que pierde densidad y complejidad productiva. El petróleo puede generar divisas y crecimiento sectorial, pero no reemplaza la función sistémica de un entramado diversificado.

Volver a poner la apreciación cambiaria en el centro del debate no es nostalgia desarrollista ni defensa acrítica del statu quo industrial. Es reconocer que los precios relativos organizan la estructura productiva y que los procesos de enfermedad holandesa —especialmente los de origen financiero— suelen ser silenciosos en su gestación y costosos en su desenlace. Argentina ya transitó ciclos donde el ingreso de capitales generó prosperidad transitoria y fragilidad posterior. Ignorar la dimensión estructural del proceso actual sería, una vez más, subestimar una dinámica que la historia económica del país conoce demasiado bien.

Federico Machado, investigador del Instituto de Economía Aplicada, de la Universidad del Este