En un país como la Argentina donde 60% de las exportaciones son commodities, y el resto se vende en su mayoría a Brasil, cuyo PBI en los últimos cuatro años ha aumentado más de 20% al año en dólares, asistimos a una «crisis de la abundancia» con el Estado tratando de aumentar su participación en el negocio agropecuario y quedarse con un porcentaje creciente en caso de que la bonanza continúe.

El contenido al que quiere acceder es exclusivo para suscriptores.

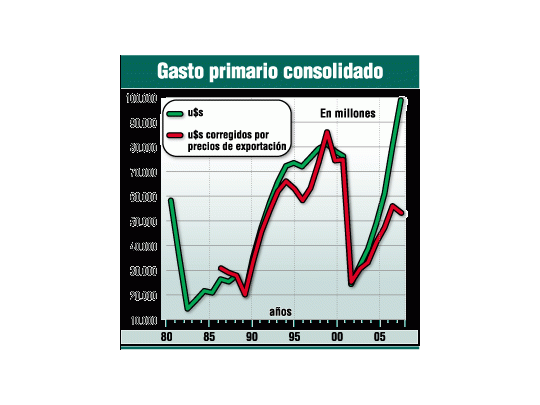

Pero detrás de este conflicto innecesario se esconde un problema más profundo: la necesidad del gobierno de aumentar sus ingresos para atender un gasto que no puede controlar adecuadamente. Al igual que en los 90, el gasto público, medido en dólares, crece desmesuradamente. El gasto primario de los tres niveles de gobierno (excluyendo intereses de la deuda) en un contexto de tipo de cambio fijo aumentó a un ritmo anual de 12% entre 1991 y 1995 (8% en la Nación). Desde 2003 a la fecha, el gasto primario ha aumentado a un ritmo anual promedio de 26% en dólares, (25% en la Nación). En los primeros meses de este año luego de cierta «moderación» el gasto continúa aumentando por encima de 30% anual en dólares. ¿Por qué los 80.000 millones de dólares de gasto primario no resultaron financiables a fines de los 90 y hoy se financian más de 100.000 millones? Una respuesta simple se puede ver en la línea punteada del mismo gráfico que ajusta el gasto en dólares por la evolución de los precios de exportación. Es el nivel excepcional de los precios externos el que permite que la economía privada tolere un gasto de 100.000 millones.

Pero aquí aparece un primer problema. Así como en los 90 parecía que siempre iba a lograrse financiamiento vía deuda para las actividades del Estado, hasta que éste se cortó, hoy parece que la bonanza de las materias primas puede continuar sosteniendo un gastoelevado. Pero si los precios se reducen, la línea punteada se acercaría a la llena y el gasto sería difícil de pagar.

Así como aparecieron límites a un endeudamiento sin freno, también hay límites para la voracidad fiscal. La Argentina se encamina a una presión tributaria del orden de 35% del PBI, similar a la de Brasil pero alrededor de 10 puntos del PBI superior a la que existe en los países exitosos de Asia emergente y al resto de Latinoamérica.

También es superior a la presión tributaria que tienen hoy Australia, Estados Unidos o Japón, todas sociedades mucho más igualitarias que la nuestra. Es cierto que una parte de la explicación reside en el origen diferente de la recaudación pero mucho se debe a la ineficacia del gasto estatal, asignatura pendiente de la dirigencia política argentina, que siempre ha encontrado más fácil gastar más que gastar mejor. Y el mal ejemplo nacional se extiende a las provincias con aumentos de impuestos concretados en la Ciudad de Buenos Aires y propuestos para la provincia de Buenos Aires.

En la ineficacia del gasto aparece una nueva semejanza con los 90. La pista de Anillaco de entonces y el tren bala de hoy son ejemplos de una inversión pública guiada por criterios políticos y no de bienestar social. Y en la calificación de uno a diez sobre transparencia realizada por Transparency Internacional la nota Argentina del último año fue sólo 2.9 (máximo 10) similar al 3 de 1998 y 1999. Con niveles de corrupción africanos, una parte del gasto seguramente se sigue perdiendo en el camino. Y mientras se aprueba una meta de mediano plazo de gastar 6% del PBI en Educación la calidad de la educación no parece mejorar y el objetivo del gobierno nacional parece limitarse a lograr 180 días de clase.

Desde el punto de vista macroeconómico la Argentina tiene hoy la ventaja de contar con un tipo de cambio flotante que podría ayudar a reducir el gasto en dólares si las circunstancias externas se vuelven menos favorables. Pero esa ventaja conceptual enfrenta algunas restricciones políticas. El gobierno ha mostrado en más de una ocasión temor a depreciar la moneda en circunstancias desfavorables y ahora se agrega una economía a pleno empleo con presiones inflacionarias. Es cierto que, en teoría, una depreciación real producida por la escasez de los dólares que hoy son abundantes sería un cambio de precios relativos, pero con la inflación por encima de 20% anual la depreciación nominal podría agravar los problemas de expectativas y hacer más difícil la corrección.

Para evitar estos contratiempos es que se aconseja ahorrar en las buenas actuando contracíclicamente. El año 2008, sin elecciones, era el momento ideal para mostrar moderación en el gasto (y también en la política de ingresos y en la monetaria). En cambio el gobierno nacional y varios provinciales han optado por la vía impositiva, camino más riesgoso si se revierte la bonanza. El conflicto agropecuario parece sugerir que se ha perdido un importante capital-político y que la moderacióndeberá esperar a 2010. El problema es si en el medio la recuperación de la economía americana viene acompañada, como es probable, de un fortalecimiento en el dólar y una suba en la tasa de interés que frenen los precios de las commodities, y la economía de Brasil se acomoda a tasas de crecimiento en dólares más acordes con su situación externa reciente.

El tiempo dirá si pisar el acelerador a fondo nos permite llegar más rápido a la meta final, lo único claro hoy es que el camino está cada vez más sinuoso y el conductor algo más mareado.