El clima complicó aún más la situación. Ahora la producción de leche cayó a niveles históricos, mientras las principales usinas lácteas atraviesan problemas financieros.

Con niveles de producción similares a los de mediados de los ´90, ahora nuevamente por debajo de los 9.000 millones de litros, si algo le faltaba a la lechería argentina eran las últimas contingencias climáticas, golpe de gracia para una actividad que vivió su propio vía crucis desde 2005, cuando se convirtió en el primer rubro al que le aumentaron las retenciones en la década pasada.

El contenido al que quiere acceder es exclusivo para suscriptores.

Control de precios, regulaciones, Roes blancos, permisos de exportación, precios "sugeridos", además de los mencionados impuestos a la exportaciones, y precios de "corte" fueron algunas de las medidas que conformaron un cóctel destructivo que, primero, estancó la actividad en alrededor de los 10.500 millones de litros que se habían alcanzado a finales de los ´90, para luego aumentar levemente a 11.500 millones y desplomarse en estos últimos períodos, sin que se prevea aún el piso.

Hay, sin embargo, algunos datos a incorporar en el análisis. Por un lado, hasta 2013/4, si bien se seguían cerrando tambos en forma continua, en general las "lecheras" eran absorbidas por otros establecimientos, lo que ahora no está ocurriendo. Se estima que la baja registrada en el rodeo ya alcanza 20%, quedando un stock de apenas 1,7 millón de vacas de tambo.

Otra diferencia es que, más allá de los cuestionamientos, el sector industrial estaba más o menos equilibrado, lo que ahora no ocurre y queda demostrado por la situación económico-financiera de las principales usinas del país, hoy muy comprometidas. Entre otras cosas, las altas cargas laborales, la creciente presión sindical, y la cantidad de mano de obra, respecto a países competidores, figuran entre los rubros que generan más quebranto. De hecho, fuentes del sector destacan que, globalmente, en equivalente litros de leche, mientras Argentina procesa alrededor 800 litros por empleado, en EEUU la relación es de 5.600 a 1, y en Nueva Zelandia asciende a 12.000 a 1.

Es tal el significado de las pérdidas que acarrea esta ineficiencia, que se comenta que entre las 2 principales usinas del país, deben bajar la nómina en no menos de 3.000 empleados, lo que vuelve la situación explosiva, en especial en un año de elecciones.

Por el lado de los tamberos, que no son formadores de precio, básicamente por lo perecedero del producto que les impide retenerlo, o diferir su venta, la situación no es mucho mejor. Tras casi 2 años de recibir cotizaciones por debajo de los costos de producción (se estima que alrededor de $ 1 por litro), lo que los mantiene en apenas U$S 0,30/lt; de 3 años con excesivas lluvias de primavera en las principales cuencas lecheras, especialmente la de Córdoba y Santa Fe que destrozaron pasturas y reservas; con la eliminación de las retenciones al maíz que de golpe (a principios del año pasado) les aumentó sustancialmente uno de los costos mayores del tambo, como es la alimentación cambiando drásticamente la relación; y ahora con aumentos de otros costos como combustibles, servicios e impuestos, están cada vez más comprometidos.

"Las dos principales variables del tambo están alteradas y no hubo contención, vía baja en impuestos, reducción de los gastos de comercialización, menores tasas en créditos para la producción, etc., reconoció el titular de APL (Asociación de Productores de Leche), Raul Catta, al intentar explicar la imparable caída de la actividad tambera.

Como si no bastara, se estima que el 40% de los establecimientos lecheros operan sobre campos arrendados, por lo que deben competir contra la utilización de esos predios para agricultura.

Ante semejante escenario, la ausencia de medidas concretas, aún con el cambio de Gobierno, terminó de desinflar las expectativas de una lechería hoy prácticamente reducida al mercado interno.

Es que si bien los precios internacionales son regulares, alrededor de U$S 3.500 por tonelada (lejos de los U$S 6.000 de hace unos años, pero también de los U$S 900 de fines de 2001), los productos argentinos son cada vez menos competitivos debido a los altos costos internos y el tipo de cambio.

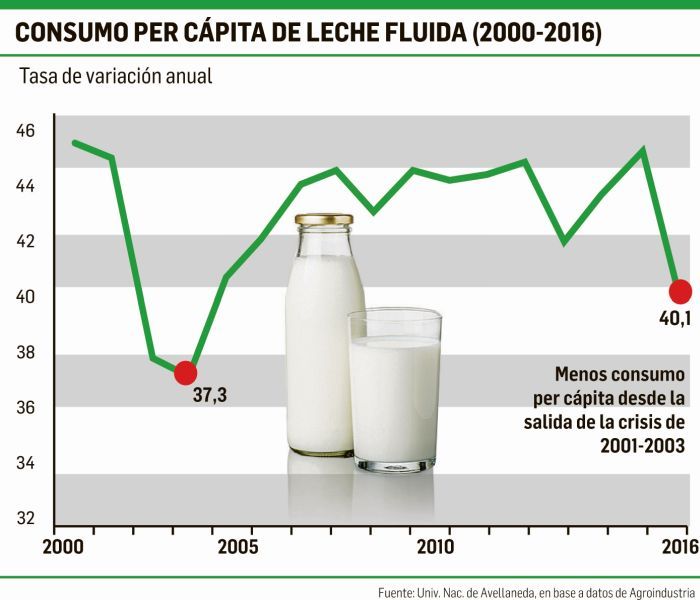

De todas formas, con un consumo interno que llegó a superar el equivalente a 6.000 millones de litros tampoco queda demasiado volumen para otros mercados. Sin embargo, la demanda local parece estar en retroceso, como ocurrió en 2002, a la salida de la Convertibilidad y ese, justamente, sería el factor determinante para que aún no se haya recalentado más el mercado interno.

Ahora, la falta de precios acordes a la producción, cuyos costos ya superan los $ 6 por litro, aunque hasta febrero cobraron por debajo de $ 5, la pérdida de forrajes debido a las malas condiciones climáticas, y el echo de que al entrar al otoño-invierno el mercado enfrenta la leche más cara del año (por la necesidad de aumentar la alimentación, y por el propio ciclo del animal), hacen prever una temporada "caliente" que, aparentemente, solo será contenida políticamente ya que hasta ahora no surgen medidas directas y concretas para una actividad que amenaza con mantener su tendencia declinante, a pesar de ser "el modelo a seguir", con diversificación de productos, marca, proceso...La "agregación de valor" de la que tanto gustan hablar los funcionarios.