El BCRA viene en los últimos tiempos manejándose con mayor cautela a la hora de emitir. Eso, en parte, gracias a que el Tesoro mejoró sus cuentas vía la recuperación de la recaudación, pari passu, la creciente flexibilización, de facto, de actividades y la mayor movilidad de la población. Claro que también, el Palacio de Hacienda colaboró al aprovechar el clima benigno que tuvo durante el tramo final y posterior del canje con los bonistas para colocar más deuda en el mercado local de lo que necesitaba refinanciar. O sea, el rollover fue mayor al 100% de los vencimientos. Así hizo caja y redujo la asistencia del BCRA.

Cae la demanda de pesos y BCRA reduce chances de alta emisión

El público y las empresas solicitan cada día menos pesos. Es una señal de alerta para los planes de la autoridad monetaria y para el Tesoro. Hay $2,2 billones en plazos fijos en pesos.

-

Dólar blue hoy: a cuánto opera este domingo 12 de julio

-

Dólar hoy: a cuánto cotiza este domingo 12 de julio

La demanda de pesos cae y la entidad monetaria reduce las chances de emisión.

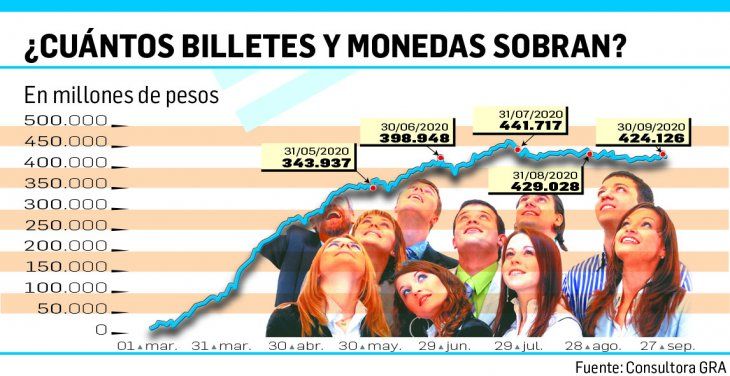

De esta manera, como ya se había advertido sobre todo el mes pasado, la menor asistencia del BCRA al Tesoro se tradujo en una menor inyección de pesos en la economía. Sin embargo, esta mayor cautela emisora, vinculada a priori a una mejora fiscal, en realidad también esconde desde el mes pasado un menor apetito de la demanda de dinero. Es decir que la desaceleración de la oferta monetaria, no solo de la base monetaria que deambula entre los $2,2 y $2,3 billones, sino también de los agregados monetarios M2 y M3 privados es la contracara de la caída de la demanda de dinero. Por lo tanto el actual exceso de dinero, en circulación y en colocaciones en pesos, el llamado overhang, está más relacionado ahora con la retracción de la demanda de dinero que por la expansión de la oferta monetaria. Algunos como la Consultora GRA estiman un overhang de billetes y monedas en torno al medio billón de pesos y de depósitos en más de $1,1 billones. O sea, entre ambos habría un exceso de pesos en el mercado en torno a los $1,6 billones, lo que equivale a un 70% de la base monetaria.

Está claro que el exceso de pesos, desde la cuarentena en marzo, se fue transformando, transitoriamente, en depósitos, con el consiguiente correlato de Pases y Leliq, y luego de menor a mayor, se fue escurriendo hacia el mercado cambiario. De esta manera la oferta excedente de dinero fue el espejo de la suba de los tipos de cambio informales y por ende de la brecha, ante el mantenimiento del ritmo de micro devaluaciones del BCRA (crawling peg) del 2,6% promedio mensual, en línea con la inflación. Por eso no extraña el comportamiento que vino evidenciando el mercado cambiario y la demanda privada de dólares. Lo que detonó las últimas medidas restrictivas del BCRA.

Ahora bien, la caída de la demanda de dinero es sin duda el semáforo amarillo. Al principio de la pandemia la demanda de dinero, en billetes y monedas y en depósitos transaccionales, creció ante la menor velocidad del dinero producto de las restricciones pero ahora la mayor movilidad y opciones de consumo, antes vedadas, provocan un aumento de la velocidad. La gente demandó dinero para sus transacciones y por precaución. Ahora ya empezó a reducir su apetito por pesos. Es lo que se viene viendo en las últimas semanas. En setiembre se está registrando la segunda caída consecutiva del stock de billetes y monedas en poder del público. Lo mismo ocurre por el lado de los depósitos privados en caja de ahorro en pesos. Otro tanto pasa con los depósitos privados en cuenta corriente. Solo los plazos fijos privados en pesos, no ajustables, siguen creciendo, pero también a un menor ritmo, casi la mitad de los niveles de mediados de año (en lo que va de setiembre crecen al 6,4%). Al observar los depósitos privados totales en pesos es insoslayable el agotamiento: pasaron de crecer del 7% meses atrás a un 1,4% en lo que va de setiembre. Claro que detrás de todo esto está el creciente nivel de desconfianza de ahorristas e inversores que lo manifiestan diariamente desprendiéndose de los pesos sobrantes.

- Temas

- BCRA