Los últimos datos fiscales muestran, de la mano de la flexibilización legal e informal de la cuarentena, cierta mejora por el lado de los ingresos. Dado los recientes registros de movilidad de la población y de facturación de algunos sectores se intuye que esta mejora continuará. Lo cual se traduce en una menor necesidad de asistencia del BCRA al Tesoro. De ahí que en lo que va del mes (último dato oficial, día 19) el ente monetario ha aprovechado para aspirar pesos excedentes, por casi $160.000 millones. Esta contracción se explica por ventas netas de divisas ($93.000 millones) y sobre todo vía Pases y Leliq ($221.000 millones). Mientras que los factores de emisión fueron $40.000 millones de Adelantos Transitorios al Tesoro, más $78.400 millones por baja de depósitos oficiales en el BCRA, y $37.000 millones por intereses.

El BCRA aprovecha mejora fiscal y aspira más pesos en agosto

Se viene desacelerando el ritmo de expansión monetaria a la par de la menor asistencia al Tesoro. En lo que va del mes, el Central contrajo más de $160.000 millones. La contracara es el sostenido aumento del stock de los pasivos monetarios

-

Dólar blue hoy: a cuánto opera este martes 14 de julio

-

Dólar hoy: a cuánto cotiza este martes 14 de julio

Banco Central de la República Argentina.

El comportamiento de la base monetaria (hoy suma $2,27 billones) muestra así una desaceleración en el ritmo de expansión (en lo que va del año crece, punta a punta, un 20%), más allá del salto estacional de julio. Claro que esto es la mitad de la película. Porque la contracara de toda la asistencia del BCRA al Tesoro, o sea, toda la emisión vinculada con la explosión del déficit fiscal por la pandemia, es el aumento de los pasivos monetarios remunerados (Leliq y Pases). Hoy el stock de pasivos remunerados se eleva a casi $2,6 billones ($1,75 billones de Leliq y $718.000 millones de Pases). O sea, una base monetaria más. Por ende, monitorear solo la base no es muy relevante porque cambios abruptos en la posición de efectivo mínimo de alguna entidad generan variaciones notorias en la base. Debido a esto es que es más aconsejable analizar la evolución de la base más los pasivos remunerados para ver cómo viene la emisión monetaria. Al respecto, hoy la sumatoria de la base y los pasivos remunerados arrojan un total de $4,84 billones. Por lo visto en estos meses, este stock venía creciendo entre el 7% y el 8% mensual entre marzo y mayo, luego en junio saltó a casi un 10% y a partir de ahí comenzó a desacelerarse a un 4,15% en julio y en lo que va de agosto al 1,4%. Sin embargo, vale tener presente que las tasas anualizadas han trepado a niveles del 85%, para tener una dimensión de cómo viene evolucionando esta sumatoria.

Así, el balance del año muestra hasta ahora un aumento de la base de solo $374.200 millones donde los factores expansivos son la asistencia al Tesoro ($1,5 billones) y el pago de intereses ($400.000 millones). Toda esta emisión fue contrarestada vía Leliq y Pases ($1,34 billones), venta neta de divisas ($114.000 millones) y aumento de depósitos del Tesoro en el BCRA ($51.500 millones). Está claro que el desequilibrio monetario ha llegado a niveles históricos pero podría ser más o menos conducido por el BCRA en la medida de que las cuentas fiscales sigan mejorando (tanto por una suba de los ingresos como por una reducción del gasto público vinculado con la pandemia) hasta tanto el equipo económico comience a negociar con el FMI. Por ello es importante que el Tesoro vaya tendiendo a mantener bajo control el descontrol de las cuentas fiscales porque en el último tramo del año se concentra casi el 70% del déficit de todo el año, y por ende el BCRA deberá sacudir la maquinita para cerrar el agujero fiscal.

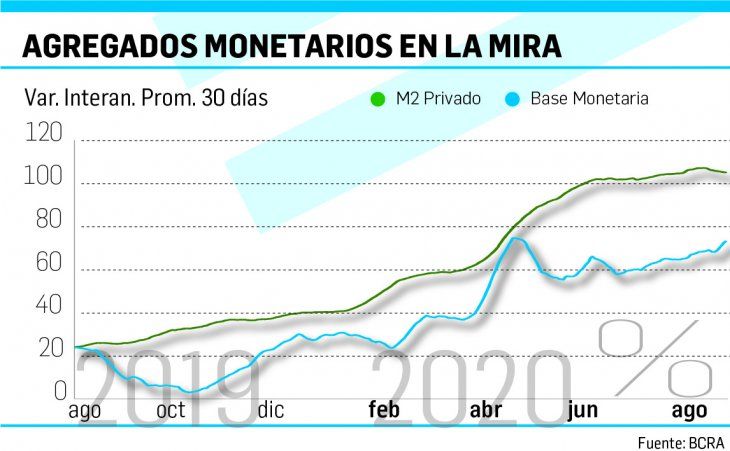

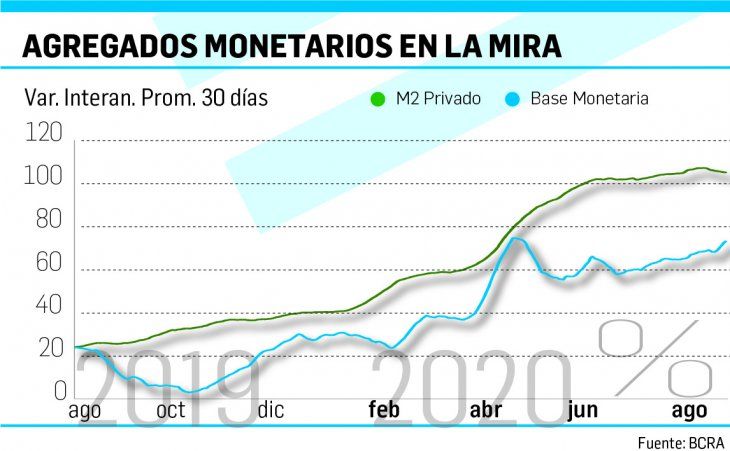

Cabe señalar que el correlato de la expansión de la base y los pasivos remunerados es la explosión de los agregados monetarios M2 y M3 que crecen al 100% anual, algo no visto en épocas normales pero que parecen mostrar ciertos signos de agotamiento, o de menor crecimiento.