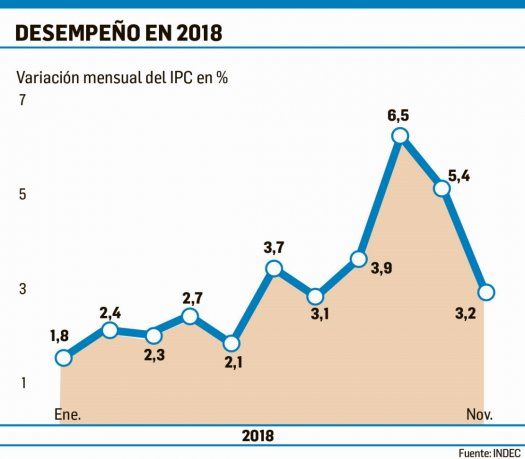

Aunque sean menores a los indicadores de septiembre y octubre, el alza de la inflación del 3,2% de noviembre cayó mal, muy mal en el Gobierno. La razón es simple: cualquier porcentaje que se ubique por encima del 3% que se pactó con el Fondo Monetario Internacional (FMI) para que indexe la “zona de no intervención” es una desviación importante. Y preocupante. Más teniendo en cuenta que se descarta que, por razones estacionales, la inflación de diciembre se ubicará inevitablemente por encima del 3% mensual. Y teniendo en cuenta el dato de noviembre, podría acercarse peligrosamente al 4%. Algo es ya preocupante. La inflación del año no bajará del 47% y se estacionará más cerca del 48%. Teniendo en cuenta que el incremento del Indice de Precios al Consumidor (IPC) registrado en 2002, el peor año para la economía argentina de los últimos tiempos, llegó al 39%; la evolución de 2018 sólo puede dejarle al Gobierno de Mauricio Macri un aire de fracaso. Ante esto, desde el equipo económico la mira está puesta ahora en lo que suceda en el primer trimestre de 2019, donde la meta no pública (hay orden estricta desde la Casa Rosada de olvidarse de hacer ante la sociedad pronósticos inflacionarios), es de un alza del IPC mensual que no supere el 2%. O que, al menos, el promedio del trimestre no sobrepase el 6%. No es un porcentaje caprichoso, es lo que necesita el equipo económico para cumplir con la promesa que se le hizo al FMI para que el organismo que dirige Christine Lagarde avale una prórroga hasta junio (término del primer semestre) de la vigencia de la “zona”. Y que además esta tenga una indexación mensual del 2%. Si el objetivo del período enero-marzo no se cumpliera, las negociaciones que se deberán sostener con los enviados del FMI serían complejas. Y la política de estabilización cambiaria también podría ingresar en territorio de debate. Esto último es lo que menos quiere el Gobierno para 2019 en materia de relación con el Fondo, desde donde se espera que el desembolso trimestral de divisas para cubrir los vencimientos con los acreedores externos se mantenga fluido. O que, por lo menos, la cuestión cambiaria y monetaria no forme parte de la agenda de desencuentros con el FMI. Más teniendo en cuenta que, ante el año electoral, el Gobierno no podrá cumplir con las promesas firmadas ante el organismo de avanzar en reformas de fondo como las laborales y las previsionales. Ambos capítulos, se sabe, quedarán para un eventual segundo mandato de Mauricio Macri.

Precios: la meta oficial ahora es 2% mensual en primer trimestre 2019

El dato de noviembre no cayó bien en el Gobierno - Un promedio del 6% para el período enero-marzo es lo que necesita la administración Macri para cumplir con lo prometido al FMI y que se avale la prórroga hasta junio de la "zona de no intervención".

-

Qué dice el artículo 3° de la Carta Orgánica del BCRA que Milei califica de "ignorancia espantosa"

-

Con cuestionamientos a dos extitulares del BCRA, Milei defendió su proyecto para modificar la Carta Orgánica

Los cañones antiflacionarios del Gobierno están concentrados ahora en cumplir el objetivo del primer trimestre de 2019. Y, en consecuencia, continuar aplicando la “zona” en el primer semestre del próximo ejercicio. Para el macrismo, este logro es clave. Se asegura que este esquema de estabilización cambiaria es un argumento sólido y “vendible” como para aplicarlo en el inicio de la campaña política que debería terminar en la reelección del Mauricio Macri en octubre. La intención oficial es que este mecanismo se consolide y que, con el tiempo, haga olvidar definitivamente los primeros años de gestión de la política monetaria y especialmente la polémica intervención de Luis Caputo de agosto pasado. Tal convencimiento oficial sobre las bondades de esta creación de Sandleris y el vicepresidente del BCRA, Gustavo Cañonero, se trasladó incluso a las conversaciones que Christine Lagarde mantuvo en Buenos Aires durante su intervención en la cumbre del G-20. Se cuenta en la Casa de Gobierno, que en el momento de conversar con Macri y el resto de los participantes de la cumbre, la directora gerente del FMI ponderó la política de estabilización cambiaria, y le colocó la cucarda de haberse convertido en el mecanismo por el cual el sistema financiero local volvió a confiar en la política monetaria del Gobierno de Mauricio Macri. La bendición cobra un valor agregado al mencionar que Lagarde no estaba convencida del mecanismo y, durante las negociaciones de septiembre pasado, elegía una estrategia de liberación del tipo de cambio hasta que este encuentre su propio punto de equilibrio. Ahora, en los hechos, la exministra de Economía de Francia aparece como una defensora de la “zona”. Al menos hasta ahora. Y siempre y cuando se respete su máxima de no utilizar, bajo ningún punto de vista, dinero del FMI para intentar aplastar corridas. Recuerda siempre Lagarde que esa es una de las máximas que en su momento el board del FMI le dio para aprobar en septiembre pasado el acuerdo 2.0 con la Argentina.

Desde enero, y respetando la indexación del 2% mensual, el diseño de las bandas según el criterio del BCRA es que el esquema de ajuste diario comienza con la cotización al 31 de diciembre de $37,117 para el piso y de 48,034 pesos para el techo. Al 31 de enero, la actualización llevará a un mínimo de $38,86 y un máximo de $48,99. Al 28 de febrero los montos serán $39,63 y $49,96 , mientras que el cierre de las bandas al 31 de marzo (el último día hábil será el 29) será de $40,42 y $50,95 pesos de cierre. Todo este tiempo servirá en paralelo para que el BCRA vaya monitoreando las otras dos variables clave de la política monetaria y cambiaria: la evolución de la inflación mes a mes y, en consecuencia, la política diaria de tasas de interés de Leliq. En este último punto, desde el ala política del macrismo todo es expectativas positivas y entusiasmo en que en el primer trimestre las tasa lleguen al 40%. En la entidad sólo hay prudencia y defensa a rajatabla del “paso a paso”.