Fusión de DirecTV y SkyTV: qué pasará en la Argentina

-

La mora no encuentra techo: la insolvencia de las familias empieza a pesar en el balance de los bancos

-

"Milei muere con las botas puestas": se profundiza la crisis del empleo, pero el Gobierno no cambiará

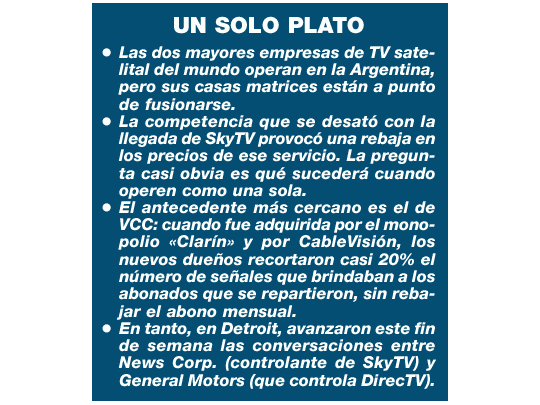

Habrá que ver la evolución de la transacción, pero casi siempre el perjudicado es el abonado. Baste recordar que quienes tenían VCC en sus casas contaban con 75 señales; cuando esta empresa fue comprada por CableVisión y Multicanal -que se repartieron los abonados-ese número se redujo a 60, y ambas empresas de cable no están ni cerca de la cifra de canales que tenía su predecesora.

Control global

En tanto, con el avance en Estados Unidos del negocio, Murdoch se acerca a controlar a escala global el negocio de la TDH, ya que DirecTV tiene 10 millones de abonados sólo en Estados Unidos, a los que deben agregarse 1,5 millón en América latina (300.000 en la Argentina), donde está prácticamente sola en el negocio. Esto, con el agregado de Microsoft como socio, que -según informaciones periodísticas en EE.UU.- aportaría u$s 3 mil millones para la televisión interactiva. SkyTV, por su parte, es fuerte en Europa, Asia y Australia/Nueva Zelanda.

En América latina DirecTV es un «joint venture» entre Hughes Corp. y el venezolano Grupo Cisneros; el monopolio «Clarín», que en un primer momento tuvo acciones de la filial local, vendió su participación y sólo conserva un simbólico 5% en la empresa latinoamericana, que deberá vender dentro del año.

La situación de SkyTV es algo más compleja, dado que los socios de Murdoch -la mexicana Televisa y la brasileña Globo-controlan las subsidiarias en sus respectivos países. En la Argentina, en cambio, al no haber socio local -iba a ser Telecom, pero se retiró antes del lanzamiento-el control es de News Corp.

Las conversaciones entre News Corp. y GM habían comenzado hace unos tres meses, cuando hubo un acuerdo preliminar para crear una megaempresa de TDH cuyo valor combinado rondaría los u$s 50.000 millones. Sin embargo, la fusión encontró el inesperado -pero para nada menor-tropiezo de la oposición del CEO de GM, Michael Smith. Ahora, según se informa en Detroit, el ejecutivo se habría convencido de la conveniencia de avanzar en la unión con su competidora.

La razón de este «convencimiento» habría que buscarla en la necesidad que tiene el gigante automotor de hacerse de «cash», en un momento en que su liderazgo como la principal empresa del mundo en ese negocio está a punto de perder esa supremacía a manos de su enconado enemigo Ford Motor Co. Dado que GM debería concentrar sus esfuerzos en su negocio principal, fabricar autos, sus directores estarían poco dispuestos a aportar los u$s 2.000 millones que requiere la subsidiaria Hughes para financiar sus actividades de este año. Como contrapartida, analistas financieros indican que la fusión -además del dominio del mercado-les reportará a las partes un ahorro anual de entre u$s 50 y 60 millones.