Mientras la cosecha de soja va tomando ritmo -y sustancia-, van llegando unidades de maíz, trigo y girasol. La proyección que existe, marca, según la Bolsa de Comercio de Rosario (BCR), unos 160 millones de toneladas. Por ahora, el 76% de los camiones que ingresaron son de soja.

3 de mayo 2026 - 00:00

Una reducción de los derechos de exportación no impacta en la recaudación: ¿qué pasa con los reintegros?

Existe un impacto de los precios internacionales bajos y una apreciación cambiaria que impactan en lo recaudado por retenciones. Mientras, siguen las demoras en las devoluciones para los exportadores.

-

Las exportaciones de corvina marcaron un récord en la última década, aunque el sector mantiene desafíos operativos

-

Tensión comercial: China establece controles a las exportaciones de EEUU, previo a la llegada de Xi Jinping a Washington

Cuál es el impacto real de la reducción de retenciones.

De todas maneras, esta semana el campo mostró sus dos rostros: el campo de la cosecha récord, el aluvión de camiones a los puertos del Gran Rosario, por un lado. Por otro, este boom de comercialización de los granos, pellets y aceite tiene como contracara el reporte europeo con la presencia de trazas de harina con la tecnología HB4, de tolerancia a sequía, no permitida aún allí, por lo cual se rechazó la mercadería. Europa representa el 30% del total de destinos, significa unos 3.000 millones de dólares. Bioceres, dueña de la tecnología -desarrollada por el CONICET-, desarrolló un sistema privado para el negocio del evento HB4 dónde no cualquier productor puede acceder, salvo que esté ligado con la firma.

Mientras por un lado aparecen cuestionamientos a los productos argentinos, según Zorraquín+Meneses Consultores, “la disminución del tipo de cambio deteriora márgenes en buena parte de las empresas agrícolas e industriales” porque, mientras muchos costos siguen ajustándose en dólares, los ingresos no acompañan al mismo ritmo.

“El problema no pasa solamente por el valor del dólar, sino por la dinámica relativa entre ingresos y costos: mientras muchos costos continúan ajustándose al alza en dólares, la capacidad de captura de valor de la producción pierde competitividad”, remarcan.

Los derechos de exportación, desde julio de 2025, fueron disminuyendo un 9% para el grano de soja, un 8,5% para aceite y harina de soja y un 3,5% para el maíz -récord- y un 4,5% para el trigo.

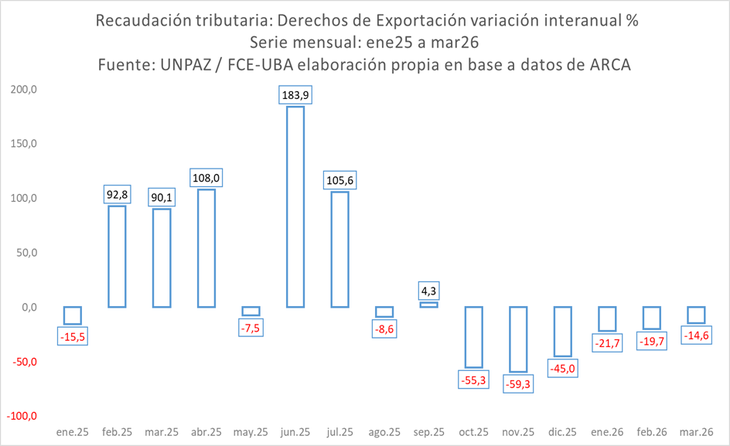

En este contexto, las variables rentabilidad y derechos de exportación muestran una tensión para analizar si se compensa o no ante precios para la harina de soja con tendencia a la baja y estables. Si bien las reducciones de los derechos de exportación comenzaron en julio de 2025, pareciera que el problema no estaría en la reducción de los derechos de exportación sino en los números que hasta septiembre eran positivos -variaciones interanuales- (ver gráfico) y hace seis meses que son negativos, lo que marca una reducción de la recaudación por derechos de exportación mes a mes contra 2025.

¿Alcanza con bajar los derechos de exportación?

Recientemente un informe fue presentado en el marco del remate del primer lote de soja de la campaña 2025/26, que se realizó en el recinto de operaciones de la BCR. El acto tuvo un protagonista nuevo: Pablo Bortolato, quien asumió la presidencia de la entidad en reemplazo de Miguel Simioni. El texto compara dos situaciones: el escenario base, con las alícuotas vigentes, y un escenario alternativo en el que las retenciones se eliminan gradualmente a lo largo de dos años hasta su supresión total a partir de 2028.

Bajo el escenario actual, la BCR proyectó que la producción total de granos alcanzaría los 165 millones de toneladas hacia 2036, con exportaciones por 112 millones de toneladas y un valor cercano a los u$s44.000 millones. Si las retenciones se eliminaran, esas cifras cambiarían de manera significativa: la producción llegaría a 183 millones de toneladas, las exportaciones a 126 millones y el valor exportado treparía a unos u$s50.000 millones.

Los 183 millones de toneladas no están muy lejos de la actualidad del campo, teniendo en cuenta esta cosecha récord. Si sumamos los complejos soja, trigo, maíz y girasol, en 2025 se alcanzó la suma de u$s34.000 millones, con precios internacionales bajos, por lo que, si hubiera una demanda mayor, podría llegar a estar cercano al número proyectado por BCR -sin retenciones-, por efecto de una suba de precios.

Además, el informe de la BCR estimó que la recaudación adicional derivada del crecimiento económico superaría en aproximadamente u$s1.300 millones la pérdida por retenciones hacia el final del período analizado. De ese total, unos u$s300 millones corresponderían a la Nación y cerca de u$s1.000 millones a las provincias en su conjunto.

Sintetizando, la baja gradual de retenciones no generó mayores ingresos para la economía nacional. Hoy y siguiendo el informe de Zorraquín + Meneses, el dilema está puesto en cómo recuperar las pérdidas por costos operativos: gasoil, luz, gas, agua, peaje, fletes, servicios agropecuarios y acopios, que hacen a la actividad del sector.

La realidad es que, ante la reducción gradual de los derechos de exportación, la recaudación viene, desde octubre de 2025, decreciendo mes a mes. Si tomamos la comparativa del primer trimestre de 2026 versus 2025, está claro que el efecto precio junto al de tipo de cambio está influyendo en esta baja recaudación. ¿Será necesario compensar esta situación con una devaluación? Teniendo en cuenta la comparación de los trimestres, en 2025 se recaudaron unos u$s1.675 millones y para 2026 apenas unos u$s947 millones. ¿Tuvo éxito la baja de derechos de exportación en la recaudación?

Por último, queda un tema por resolver: el reintegro a los exportadores. La Cámara de Exportadores de la República Argentina (CERA) informó que, desde 2024 y en forma creciente, “se ha ido dilatando la devolución de los fondos que corresponden a los exportadores en materia impositiva (IVA y reintegros a los impuestos indirectos). Este retraso no tiene otra justificación que financiar al Estado nacional”, denunciaron.

“La liquidación obligatoria de divisas de exportación configura una intervención del Estado en la cartera de activos de las empresas que no reconoce similares en el mercado internacional”, explicaron desde la Cámara. “Representa una desigualdad ante la ley, ya que los actores económicos con contratos en dólares dentro del territorio nacional no se ven obligados a liquidar sus ingresos. Tampoco es hoy la condición que se demanda para aquellos que exportan servicios”, siguió.

Un tipo de cambio estable -favorable a importaciones- a veces estabiliza los ingresos por granos, una inflación creciente y estable, mientras el Gobierno anuncia un logro por el superávit, que sumado a la no contabilización de los intereses capitalizados más reintegros a exportadores, se entiende por qué todavía hay superávit fiscal, si sumáramos los datos anteriores estaríamos en déficit fiscal.

Ernesto Mattos es economista de la UBA, docente e investigador de la UNPAZ, la FCE-UBA y la UNDAV

- Temas

- Exportaciones

- Campo

- Retenciones

- Soja