El Banco Central, rehén de Guzmán, subió el stock de Leliq a $1,7 billones

La política monetaria de Pesce, francamente expansiva, por ahora, no encuentra frenos. Claro que la contracara es la burbuja de los pasivos monetarios.

-

Cuenta DNI renovó sus descuentos en julio 2026: uno por uno, todos los reintegros

-

La liquidación del agro superó los u$s3.000 millones en junio

Banco Central de la República Argentina.

Desde que asumió el Gobierno de Fernández, el Banco Central a cargo de Miguel Pesce no para de emitir. Entre el 10 de diciembre de 2019 y el 3 de marzo pasado la base monetaria creció casi 100.000 millones. Claro que el aluvión monetario ya venía tomando impulso sobre el final de la gestión de Macri con una lluvia de pesos entre octubre y comienzos de diciembre de más de $360.000 millones.

Hoy la base monetaria alcanza los $1,74 billones bajo un ritmo de crecimiento interanual claramente por encima del 40%. Esto se nota indudablemente en los bolsillos de la gente ya que la circulación de billetes y monedas en poder del público creció 46% interanual por encima del billón de pesos.

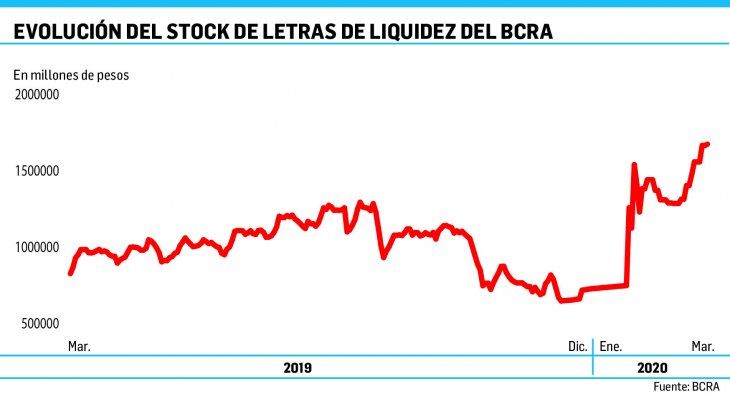

Pero esto tuvo como dique de contención la absorción de todo el excedente de pesos en circulación que termina reflejándose en la nueva montaña de Letras de Liquidez de BCRA (Leliq) cuyo stock ya superó los $1,7 billones. De modo que ya representa casi una base monetaria. Sin duda Pesce confía en que, tarde o temprano, se reactivará la demanda de crédito privado que le permitirá reinyectar esos pesos cautivos en el BCRA como nuevos préstamos a empresas y familias. Sin embargo, por el momento, nada de ello está ocurriendo ni tiene visos de ocurrir en el mediano plazo. Los bancos tienen liquidez sobrante pero no encuentra la demanda “adecuada” para canalizar esos fondos. Es decir, no les quieren prestar a los que piden, en general empresas y personas en dificultades, y a los que sí le prestarían no van a pedir crédito. Un circulo vicioso.

El stock de Leliq creció más de un billón de pesos desde el 10 de diciembre pasado mientras el stock de Pases cayó más de $412.000 millones. Así y todo representan el 60% de las reservas brutas internacionales. De modo que si se suma la base al stock de Leliq, las reservas cubren el 80% del total de pasivos monetarios. Lo único positivo es que la baja de la tasa de interés de referencia del BCRA atempera el costo cuasifiscal. Pero no puede soslayarse que hay $1,7 billones que perciben un interés del 38% anual (hoy algo así como $600.000 millones).

Está claro que la política monetaria termina siendo rehén de lo que haga el ministro de Economía, Martín Guzmán, con la política cambiaria y fiscal. Ya que Pesce solo tiene que atenerse a ver cuánto va a tener que emitir para comprar los dólares del superávit comercial y cuánto para cubrir el déficit fiscal. Cuánto más tenga que emitir mayor obstáculo para bajar el stock de Leliq. Incluso, podría tener que subirlo y con ello la tasa de interés. Serio desafío.

- Temas

- Leliq

- BCRA

- base monetaria

- pesos

- interés