Una semana atrás, cuando parecía que el Banco Central tenía todo listo para volver a cruzar la barrera de psicológica de los u$s40 mil millones de reservas, empezó a aparecer la demanda de billetes estadounidenses y todo indica que, por lo menos hasta que llegue la cosecha gruesa, no hay chances de pasar el rubicón. Ayer la autoridad monetaria vendió unos u$s80 millones, aunque, de todas formas, en lo que va del mes lleva un saldo neto comprador superior a los u$s260 millones.

Vendió u$s80 millones el BCRA y el CCL quedó al borde de los $150

Tras un inicio de año con saldos muy favorables, la entidad está alternando compras y ventas, aunque en enero tiene más de u$s260 M a favor.

-

Un programa financiero que no alcanza, pero tranquiliza los ánimos

-

Otra grieta en la economía: los números razonables de la macro conviven con altos niveles de morosidad crediticia

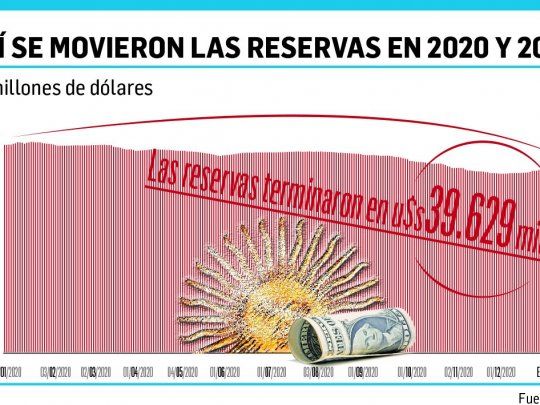

Las reservas brutas mostraron durante la rueda una merma de u$s62 millones, para finalizar el día en un nivel de u$s39.629 millones. Este número, sin embargo, supera en u$s219 millones las tenencias que contabilizaba la autoridad monetaria hasta el 31 de diciembre pasado.

Fuentes oficiales señalaron a este diario que ven la operatoria en un ritmo normal, que pasó la liquidación de la cosecha final y que, hasta marzo o abril, que entre la gruesa, esperan ver una alternancia entre días de compra y de venta. A la vez, indicaron que no observan ninguna situación fuera de la lógica económica vinculada a operaciones de comercio exterior.

“El volumen operado en el segmento de contado fue de u$s220,300 millones, en futuros del Mercado Abierto Electrónico se movieron u$s30 millones y en el mercado de futuros Rofex el monto negociado fue de u$s390 millones”, resumió la jornada cambiaria el operador de cambios de PR Gustavo Quintana.

En lo que refiere a las cotizaciones alternativas del dólar, continúan las subas diarias del contado con liquidación (CCL) y el MEP, pese a que el Banco Central y/o ANSeS continúan participando del mercado de bonos para matizar las alzas. El CCL operado a través del bono AL30 cerró ayer en $149,72, tras haber avanzado $0,45 respecto del día anterior. De esta forma, la brecha entre el “contado con liqui” y el dólar mayorista (que ayer terminó en $87,02) se ubica en 72,05%.

“El BCRA intensificó la venta de títulos públicos en el mes y aun así el CCL volvió a subir más de 6,5% en el mes. Es un reflejo de que la demanda de dinero está retrocediendo desde el pico estacional de enero. Nos parece un indicador relevante para seguir de cerca”, señaló el estratega de renta fija de Portfolio Personal Inversiones, Pedro Siaba Serrate.

Son muchos los economistas que ven que la participación activa de organismos públicos, con el objetivo de frenar la suba del dólar cable, se mantiene vigente. “Se ven algunos pincelazos durante la rueda, venta contra pesos, compra contra especies D o C. Un poco de todo. Se nota bien cuando mirás el gráfico diario con compresión de 30 minutos o algo así, que arranca arriba todos los días y de ahí baja. Ese cambio de tendencia intra diaria es la intervención”, indicó el jefe de research del Instituto de Capacitación Bursátil, Leandro Ziccarelli.

Por otro lado, algunos CCL empiezan a ubicarse cada vez más por encima de los $150. Aquel que se opera a través de la acción de Banco Galicia cerró ayer en $152.

En cuanto al MEP, ayer subió 51 centavos, para colocarse en $146,89. De esta forma, los dos dólares bursátiles siguen por debajo del que se compra en home banking, que se situó en $152,46.

El que sigue planchado es el dólar blue, que desde el 20 de enero no se mueve de los $156. Lo positivo es que se trata de un valor $10 más bajo que el que tenía al comenzar el año.

En otro orden, al igual que Siaba Serrate, quienes también advirtieron sobre la caída en la demanda de pesos son los analista de GMA Capital, que consignaron en un informe reciente: “Como la tasa de interés es 2 dígitos negativa versus la inflación esperada y aún no se ven anclas de expectativas sólidas (como un plan económico consistente o un acuerdo con el FMI), cuesta encontrar alguna mínima barrera de contención para que los pesos no migren masivamente hacia otros destinos. De hecho, en diciembre la inflación y el ritmo del crawling peg cambiario mostraron performances anualizadas de hasta 20 puntos porcentuales superiores a las de las tasas nominales. Así, antes que el peso, el dólar oficial y los bienes fueron mejor negocio”.

Por otro lado, desde GMA sostuvieron: “Al respecto del cambio de tendencia en la demanda de dinero, la situación fue recientemente alertada por el Instituto de Finanzas Internacionales, el think tank de los bancos más importantes del mundo. Según sus modelos, sugiere que se necesita un ajuste fiscal adicional para reducir la inflación. Déficits primarios del 3 al 3,5% del PBI aliviarían la presión sobre la emisión y ayudarían a bajar la inflación. Esta simulación asume una emisión de deuda en pesos por 3,5% del PBI y una velocidad del dinero muy por debajo de los máximos de 2019”.