- ámbito

- Edición Impresa

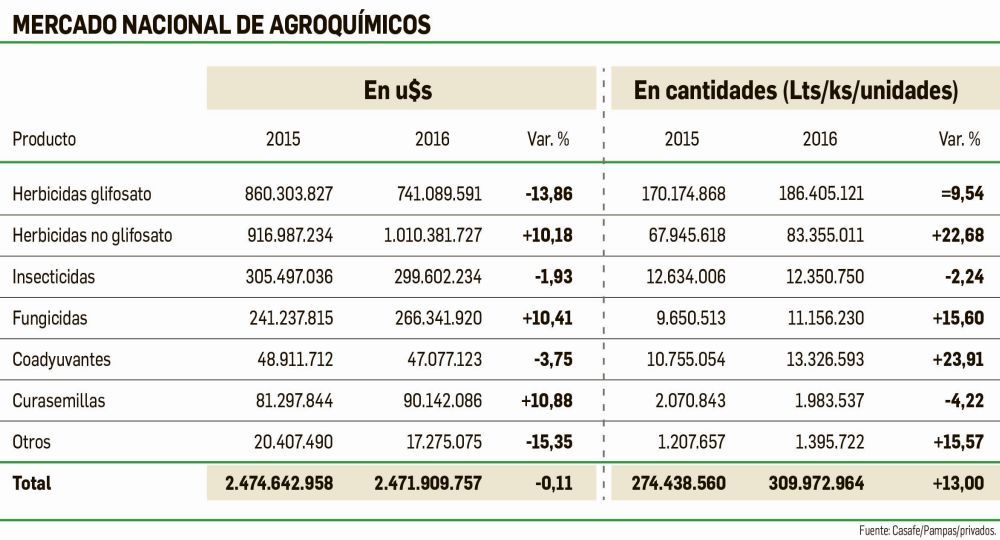

Agroquímicos: todavía el mercado no despegó

Si bien los productores aplicaron más tecnología en la actual campaña, la baja en los precios de los productos impactaron en la facturación global de las empresas. Crecieron las ventas de herbicidas “no glifosato” por el avance del trigo y el maíz, pero también por la incidencia de las malezas resistentes.

Consumo. Los productores mostraron, al inicio de la campaña, la intención de mejorar las condiciones de los cultivos aplicando fitosanitarios.

En el caso de la leve caída en el uso de insecticidas ( - 2,64%), la justificación es que las mayores necesidades para su utilización, debido al desarrollo vegetativo de los cultivos de la gruesa, se dio recién a partir del arranque de este año, por lo que el mayor uso (también a causa del calor y la humedad), se va a ver reflejado recién en el cierre del balance de agroquímicos 2017.

También resulta de particular interés el aumento del grupo "Otros", ya que ahí se incluyen varios productos, entre los cuales, los que se utilizan para el almacenamiento de granos, constituyen un porcentaje importante. Esto muestra, también, la tendencia a diferir las ventas de la producción que se viene registrando en los últimos años, y que no está siendo la excepción en este ciclo.

A partir de aquí las expectativas se mantienen relativamente firmes para la campaña 17/18 que comienza en unos meses. Es que si bien no se espera un rebote alcista en los precios internacionales de los granos, y los resultados económicos del ciclo que está terminando son menores a los estimados al momento de sembrar (lo que acota las posibilidades financieras de los productores), seguramente se insistirá con un aumento de las rotaciones incorporando más cereales vía el doble cultivo trigo-soja, y el incremento en el área de maiz.

Hay, sin embargo, dos nubarrones que pueden recortar las expectativas. El primero es que se confirmen algunos pronósticos sobre una nueva etapa "Niño" en el clima a partir de la próxima primavera, lo que implicaría nuevos excesos hídricos en algunas zonas, como ocurrió en las últimas campañas impidiendo la siembra, desarrollo y recolección de los cultivos.

El otro, es que contrariamente a lo ocurrido en esta campaña, cuando los precios de los productos cayeron en dólares, algunos movimientos alcistas que comienzan a registrarse en China (importante proveedora de varias materias primas para distintas formulaciones) determinaría también costos productivos crecientes que pueden acotar parcialmente, las intenciones de crecimiento.

Por supuesto que si median algunas mejoras en materia de política impositiva interna, y se concreta la promesa oficial de ir recortando 0,5% mensual el monto de las retenciones a la soja a partir de enero ´18, el impacto favorable sería inmediato. En cualquier caso, las expectativas indican que el mercado de agroquímicos espera poder retomar la tendencia alcista.