- ámbito

- Edición Impresa

Argentina, más vulnerable a un aumento de tasa en EE.UU.

La normalización de las políticas monetarias de los países desarrollados es casi un hecho. Ante esto resurge el debate sobre el impacto de la suba de las tasas de interés internacionales sobre los flujos de capitales hacia los países emergentes y en particular sobre Latinoamérica. El caso argentino.

El riesgo de que las expectativas de inflación se "desanclen" frente a una depreciación cambiaria en los países latinoamericanos con metas de inflación parece ser limitado. Así lo indica la experiencia reciente con grandes depreciaciones reales en Chile, Colombia y México. El traspaso de tipo de cambio a precios se ha reducido fuertemente durante los 2000 en Latinoamérica: la correlación entre depreciación cambiaria e inflación se redujo aproximadamente a la mitad entre 1970-1980 y 2000-2015, mientras que la correlación entre depreciación cambiaria y crecimiento monetario pasó de 0,71 a casi 0 en ese mismo período. Eso se asocia a la adopción de regímenes basados en la estabilidad de precios. La experiencia reciente de Chile, Colombia y México también sugiere que los riesgos a la estabilidad financiera típicos de las grandes devaluaciones se encuentran contenidos.

En el caso de la Argentina, posibles impactos externos como los que comentamos aquí tendrían repercusiones limitadas. La deuda externa es reducida en términos del producto, tanto en una comparación histórica como internacional, y la economía es acreedora neta del resto del mundo; entonces, cualquier posible shock se enfrenta desde una posición de solvencia. Sin embargo, a medida que el país se integra de nuevo a los mercados financieros internacionales, un eventual empeoramiento de las condiciones de liquidez externas podría afectarlo.

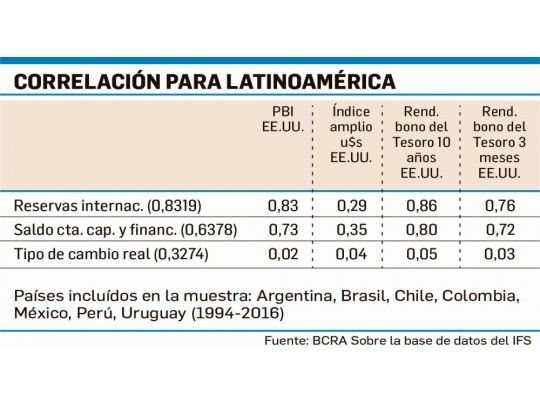

Este tipo de riesgos puede ilustrarse a través de un modelo de autorregresión vectorial (VAR), en que se analiza la dinámica del saldo de la cuenta capital y financiera argentina junto con variables externas e internas, incluyendo: el crecimiento de EE.UU., el rendimiento de bonos del Tesoro de EE.UU. a 10 años, el Emerging Market Bond Index (EMBI) de Argentina (una medida del llamado "riesgo-país"), el crecimiento local del agregado monetario M3, el crecimiento del producto local y el tipo de cambio real multilateral. Calculamos la descomposición de varianza del modelo estimado, que permite determinar cuánto del movimiento de cada variable puede pronosticarse a través de las otras variables del modelo. Los resultados presentan contrastes interesantes:

Los factores externos dan cuenta del 20% de la variabilidad de la cuenta capital en el período 1994-2016, mientras que las variables locales lo hacen en un 10%; por su parte, la dinámica de la propia cuenta capital representa el 60% de su variabilidad.

Un cambio relevante ocurre cuando se reduce la muestra a 1994-2008, antes de la crisis financiera internacional y la introducción de restricciones al mercado de cambios: en ese caso, los factores externos (y especialmente el crecimiento de EE.UU.) dan cuenta de más del 60% de los flujos netos de capitales hacia la Argentina.

El contraste entre ambos ejercicios sugiere que a medida que la economía argentina se integra nuevamente a los mercados internacionales de cap ital, los factores externos podrán jugar un rol mucho más importante en la determinación de los flujos de capitales hacia el país.